Chi phí dự phòng 'bào mòn' lợi nhuận năm 2025 của ACB

Chi phí dự phòng rủi ro tín dụng tăng gấp đôi là tác nhân chính khiến lợi nhuận năm 2025 của ACB giảm 7% về mức 19.539 tỷ đồng. Điểm tích cực là tỷ nợ xấu được kiểm soát ở mức 1%.

Ngân hàng TMCP Á Châu (ACB) công bố báo cáo tài chính hợp nhất quý IV/2025 với thu nhập lãi thuần 7.093 tỷ đồng, giảm không đáng kể so với cùng kỳ năm 2024.

Đáng nói, trong quý cuối năm, ngân hàng tăng mạnh chi phí dự phòng rủi ro tín dụng từ gần 148 tỷ đồng lên 1.957 tỷ đồng. Qua đó, lợi nhuận trước thuế giảm 39% so với cùng kỳ về mức 3.467 tỷ đồng.

Tính chung cả năm 2025, chi phí dự phòng rủi ro tín dụng tăng gấp đôi lên 3.335 tỷ đồng. Đây cũng là tác nhân chính "bào mòn" lợi nhuận trước thuế giảm 7% về còn 19.539 tỷ đồng. So với mục tiêu 23.000 tỷ đồng lợi nhuận trước thuế đề ra cho cả năm, ACB thực hiện được gần 85%.

Về cơ cấu doanh thu trong năm, thu nhập lãi thuần cả năm giảm nhẹ 3% so với năm trước, đạt 26.906 tỷ đồng. Lãi từ dịch vụ cũng giảm 3% còn 3.147 tỷ đồng.

Ngược lại, một số mảng kinh doanh ngoài lãi ghi nhận tăng trưởng. Trong đó, lãi từ kinh doanh ngoại hối tăng 48% lên 1.732 tỷ đồng; lãi từ mua bán chứng khoán kinh doanh gấp 2,3 lần lên 474 tỷ đồng; hoạt động khác thu được hơn 1.023 tỷ đồng, tăng 64%.

Trong năm, chi phí hoạt động của ACB được duy trì tương đương năm trước ở mức 10,924 tỷ đồng. Kết quả lợi nhuận thuần từ hoạt động kinh doanh tăng 1% lên 22,874 tỷ đồng.

Tính đến cuối năm 2025, tổng tài sản của ACB đã vượt mốc 1 triệu tỷ đồng, tăng 19% so với đầu năm. Trong đó, cho vay khách hàng tăng 18% lên mức 686.777 tỷ đồng.

Về nguồn vốn, tổng huy động bao gồm phát hành giấy tờ có giá đạt 718.000 tỷ đồng, tăng 12%. Trong đó, tiền gửi khách hàng tăng 9% lên 585.180 tỷ đồng.

Nguồn: ACB

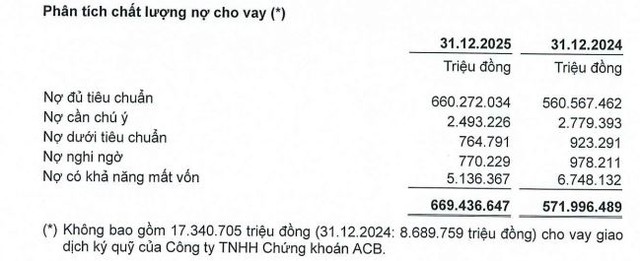

Về chất lượng nợ vay, đến ngày 31/12/2025, tổng nợ xấu của ACB giảm còn 6.671 tỷ đồng, giảm 23% so với đầu năm (không bao gồm 17.340 tỷ đồng cho vay giao dịch ký quỹ của Công ty TNHH Chứng khoán ACB (ACBS)).

Trong đó ghi nhận sự suy giảm ở cả 3 nhóm nợ. Nợ dưới tiêu chuẩn giảm 17% còn gần 765 tỷ đồng; nợ nghi ngờ giảm 21% còn 770 tỷ đồng, nợ có khả năng mất vốn giảm 24% còn 5.136 tỷ đồng nhưng vẫn chiếm gần 77% tổng nợ xấu. Qua đó, tỷ lệ nợ xấu/dư nợ giảm cho vay từ mức 1,51% đầu năm xuống còn 1%.

Hà Ly