Chi phí lớn nhất của các ngân hàng tăng vọt: BIDV phải trả gần 78.000 tỷ, mức chi của SHB, VPBank, Sacombank đồng loạt vượt mốc tỷ USD

Năm 2025, chi phí trả lãi tiền gửi của 27 ngân hàng trên sàn chứng khoán tăng mạnh lên hơn 509.000 tỷ đồng, tăng 25% so với năm trước và cao hơn đáng kể tốc độ tăng huy động.

Năm 2025 ghi nhận sự gia tăng mạnh mẽ của chi phí trả lãi tiền gửi tại nhiều ngân hàng, phản ánh rõ áp lực huy động vốn trong bối cảnh mặt bằng lãi suất tiền gửi có xu hướng đi lên vào giai đoạn cuối năm. Đây là một trong những khoản chi phí lớn nhất trong cơ cấu hoạt động của các nhà băng, ảnh hưởng trực tiếp đến biên lãi thuần (NIM) và lợi nhuận.

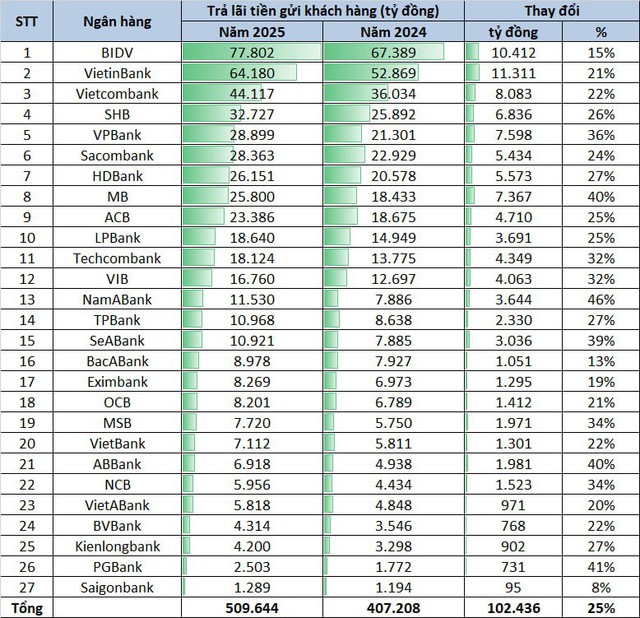

Thống kê từ báo cáo tài chính của 27 ngân hàng niêm yết cho thấy tổng chi phí trả lãi tiền gửi khách hàng đạt khoảng 509.600 tỷ đồng, tăng hơn 102.000 tỷ đồng so với năm 2024, tương đương mức tăng 25%. Đây là mức tăng khá cao so với tốc độ mở rộng tiền gửi (15%), cho thấy chi phí vốn đang trở thành một biến số quan trọng tác động trực tiếp đến hiệu quả kinh doanh của hệ thống ngân hàng.

Xét về quy mô tuyệt đối, nhóm ngân hàng quốc doanh tiếp tục dẫn đầu về chi phí trả lãi do quy mô huy động lớn. BIDV đứng đầu hệ thống với 77.802 tỷ đồng tiền lãi trả cho người gửi, tăng 15% so với năm trước. VietinBank xếp ngay sau với 64.180 tỷ đồng, tăng 21%, trong khi Vietcombank ghi nhận 44.117 tỷ đồng, tăng 22%.

Tuy nhiên, điểm đáng chú ý của năm 2025 lại đến từ nhóm ngân hàng tư nhân, khi tốc độ tăng chi phí trả lãi tiền gửi cao hơn đáng kể so với nhóm quốc doanh. Trong đó, MB là một trong những trường hợp nổi bật khi chi phí lãi tiền gửi tăng tới 40%, đạt 25.800 tỷ đồng. Sự gia tăng này diễn ra song song với việc quy mô tiền gửi khách hàng của ngân hàng tăng gần 30% trong năm, đi cùng việc điều chỉnh tăng lãi suất huy động vào cuối năm 2025.

VPBank cũng ghi nhận mức tăng chi phí lãi tiền gửi lên tới 36%, đạt 28.899 tỷ đồng. Với quy mô tiền gửi tăng gần 29%, ngân hàng này đang mở rộng mạnh nền vốn để phục vụ chiến lược tăng trưởng tín dụng bán lẻ và SME. Đáng chú ý, tốc độ tăng chi phí lãi của VPBank cao hơn tốc độ tăng quy mô tiền gửi, phản ánh áp lực cạnh tranh huy động vốn trong bối cảnh ngân hàng đẩy mạnh mở rộng dư nợ.

HDBank là một trường hợp đáng chú ý khác khi chi phí trả lãi tiền gửi tăng 27%, đạt 26.151 tỷ đồng, gần tương ứng với mức tăng quy mô tiền gửi khoảng 28%. Điều này cho thấy ngân hàng duy trì được sự cân đối tương đối giữa tốc độ mở rộng huy động và chi phí vốn.

Trong khi đó, một số ngân hàng tầm trung như SeABank, Nam A Bank hay ABBank lại ghi nhận mức tăng chi phí lãi tiền gửi trên 39–46%, cao hơn đáng kể so với tốc độ tăng tiền gửi, cho thấy áp lực cạnh tranh huy động vốn lớn hơn trong nhóm ngân hàng quy mô nhỏ.

Xết về quy mô, nhiều ngân hàng đã chi hàng chục nghìn tỷ đồng để trả lãi cho người gửi tiền, trong đó SHB tiếp tục dẫn đầu khối tư nhân với 32.727 tỷ đồng, tiếp đến là VPBank (28.899 tỷ đồng), Sacombank (28.363 tỷ đồng), HDBank (26.151 tỷ đồng) và MB (25.800 tỷ đồng).

Theo Chứng khoán MB, mặc dù mặt bằng lãi suất huy động của hầu hết các ngân hàng trong năm 2025 đã tăng từ 1- 1,50 điểm % nhưng áp lực huy động vốn đối với các nhà băng sẽ vẫn hiện hữu trong năm nay, đặc biệt khi nhu cầu vay vốn dài hạn cho các dự án đầu tư công, xây dựng hạ tầng tăng cao nhằm thúc đẩy tăng trưởng kinh tế.

Ở góc độ toàn hệ thống, sự gia tăng mạnh của chi phí lãi tiền gửi có mối liên hệ chặt chẽ với xu hướng tăng lãi suất huy động vào giai đoạn cuối năm 2025. Trong bối cảnh tăng trưởng tín dụng cao nhất 10 năm, nhiều ngân hàng đã điều chỉnh tăng lãi suất huy động nhằm đảm bảo thanh khoản và cân đối nguồn vốn. Việc lãi suất huy động tăng đã trực tiếp đẩy chi phí vốn bình quân đi lên, qua đó tăng tổng chi phí trả lãi.

Điều này cũng lý giải vì sao trong năm 2025, chi phí trả lãi tiền gửi của toàn hệ thống tăng nhanh hơn so với tốc độ mở rộng huy động. Nếu tiền gửi tăng mạnh phản ánh niềm tin của người gửi tiền và khả năng mở rộng quy mô nguồn vốn của các ngân hàng, thì chi phí lãi tăng nhanh lại cho thấy áp lực cạnh tranh vốn ngày càng lớn. Tình trạng này có thể tạo áp lực lên biên lãi thuần (NIM), nhất là với những ngân hàng có tỷ lệ CASA thấp hoặc phụ thuộc nhiều vào nguồn vốn huy động kỳ hạn dài.

Nhìn tổng thể, năm 2025 đánh dấu một chu kỳ mới của chi phí vốn trong ngành ngân hàng, khi lãi suất huy động không còn duy trì ở mức thấp như giai đoạn trước. Nhóm ngân hàng quốc doanh vẫn dẫn đầu về quy mô chi phí lãi do quy mô huy động lớn, trong khi nhóm ngân hàng tư nhân nổi bật với tốc độ tăng chi phí cao hơn, phản ánh chiến lược tăng trưởng tín dụng nhanh và cạnh tranh huy động quyết liệt. Trong bối cảnh này, khả năng kiểm soát chi phí vốn và tối ưu cơ cấu nguồn vốn sẽ trở thành yếu tố quyết định đến hiệu quả sinh lời của các ngân hàng trong giai đoạn tiếp theo.

Quang Hưng