Chuyên gia chỉ ra nhóm ngân hàng được hưởng lợi lớn nhất sau khi Quốc hội luật hóa Nghị quyết 42

KBSV cho rằng nhóm ngân hàng sở hữu danh mục nợ xấu có tài sản bảo đảm chủ yếu là bất động sản sẽ là đối tượng được hưởng lợi trực tiếp và rõ nét nhất từ việc luật hóa Nghị quyết 42

Ngày 27/6/2025, tại Kỳ họp thứ 9 Quốc hội đã chính thức thông qua Luật sửa đổi, bổ sung một số điều của Luật các Tổ chức tín dụng. Luật sửa đổi, bổ sung một số điều của Luật Các tổ chức tín dụng gồm 3 điều, có hiệu lực thi hành từ ngày 15/10/2025.

Trong đó, Điều 198b và Điều 198c là sự kế thừa 2 quy định trong Nghị quyết số 42/2017/QH14 ngày 21/6/2017 của Quốc hội về thí điểm xử lý nợ xấu của các TCTD trước đây. Việc Luật hoá NQ42 được coi là một bước tiến quan trọng trong việc hoàn thiện khung pháp lý về xử lý nợ xấu, giúp khơi thông dòng vốn tồn đọng từ lâu, nâng cao hiệu quả sử dụng vốn cho nền kinh tế nói chung.

Trong báo cáo chiến lược mới công bố, Chứng khoán KB (KBSV) cho rằng sự thay đổi trọng yếu khung pháp lý xử lý nợ đóng vai trò quan trọng và có tác động tích cực lên ngành ngân hàng nói riêng và nền kinh tế nói chung.

Đầu tiên, luật hóa giúp chấm dứt tình trạng "thí điểm" như NQ42 (2017–2023), tạo nền tảng pháp lý ổn định, lâu dài. Nâng cao giá trị pháp lý và tính ràng buộc khi được quy định thành luật, áp dụng thống nhất toàn hệ thống (thay vì chỉ áp dụng cho các khoản nợ trước năm 2017). Ngoài ra, việc luật hoá NQ42 được kỳ vọng cũng sẽ khắc phục những xung đột giữa các bộ luật với nhau, thay thế các quy định chồng chéo và tạm thời hiện nay.

Đồng thời, việc Luật hoá Nghị quyết 42 cũng hỗ trợ tích cực cho hoạt động của ngành ngân hàng. Theo đó, ngân hàng có thể tăng tốc độ xử lý nợ xấu khi quy trình xử lý rút ngắn lại, giảm chi phí kiện tụng và dự phòng rủi ro. Thứ hai, tăng khả năng thu hồi nợ do luật mới trao thêm quyền cho các ngân hàng về quyền thu giữ TSBĐ và ưu tiên thanh toán thay vì bị trì hoãn do vướng mắc với các nghĩa vụ khác của KH như trước đây. Thứ ba, chất lượng tài sản toàn hệ thống dự kiến cải thiện nhờ lành mạnh hoá bảng cân đối kế toán, giảm gánh nặng nợ xấu, giải phóng nợ tồn đọng để dòng chảy tín dụng hiệu quả hơn. Hiệu quả xử lý nợ xấu tăng lên đóng góp vào tăng trưởng thu nhập cho các ngân hàng.

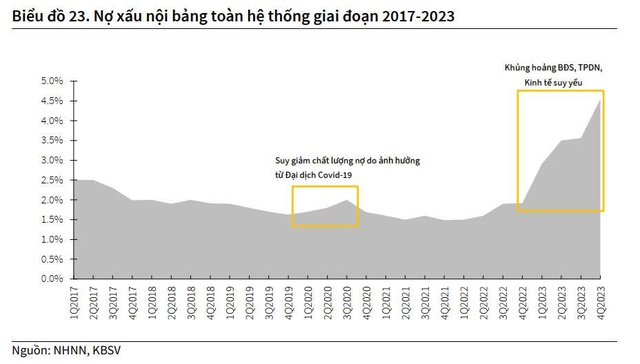

Kể từ khi NQ42 được thí điểm áp dụng vào năm 2017, chất lượng nợ toàn hệ thống ghi nhận sự cải thiện tích cực khi tỷ lệ nợ xấu giảm dần theo từng quý (từ mức 2,5% đầu năm 2017 về 1,5%). Ngoại trừ giai đoạn năm 2020 nợ xấu tăng trở lại do ảnh hưởng từ đại dịch Covid-19 và giai đoạn từ năm 2023 trở lại đây nợ xấu tăng mạnh trở lại do sức khoẻ nền kinh tế suy giảm, thị trường BĐS và TPDN khủng hoảng trong khi NQ42 hết hiệu lực thi hành kể từ cuối năm 2023.

KBSV cũng cho rằng việc Luật hoá Nghị quyết 42 sẽ tác động lan tỏa tới thị trường bất động sản và các ngành liên quan. Cụ thể, TSBĐ của các khoản nợ xấu chủ yếu là BĐS, do đó việc tháo gỡ các nút thắt pháp lý thông qua luật hóa Nghị quyết 42 không chỉ giúp đẩy nhanh quá trình xử lý nợ mà còn góp phần thúc đẩy thanh khoản và gia tăng nguồn cung trên thị trường bất động sản. Tuy nhiên, nhóm phân tích cũng lưu ý tác động này là hai chiều, khi thị trường BĐS hồi phục tốt thì quá trình xử lý nợ mới được đẩy nhanh. Ngoài ra, dòng vốn có thể được khơi thông và tái phân bổ hiệu quả hơn sang các ngành kinh tế khác (sản xuất- tiêu dùng), hỗ trợ quá trình phục hồi tăng trưởng trong trung và dài hạn.

Dựa trên những phân tích trên, KBSV cho rằng nhóm ngân hàng sở hữu danh mục nợ xấu có TSBĐ chủ yếu là BĐS sẽ là đối tượng được hưởng lợi trực tiếp và rõ nét nhất từ việc luật hóa Nghị quyết 42. Hoàn thiện hành lang pháp lý, quy định rõ ràng quy trình xử lý nợ xấu sẽ tạo điều kiện thuận lợi để các ngân hàng đẩy nhanh xử lý các khoản nợ tồn đọng. Khi việc xử lý TSBĐ của các khoản nợ này được đẩy nhanh, các ngân hàng sẽ có thể thu hồi một phần vốn gốc và lãi, qua đó (i) Ghi nhận tăng thu nhập lãi thuần trong trường hợp khách hàng chủ động tất toán; hoặc (ii) Ghi nhận thu nhập ngoài lãi trong trường hợp ngân hàng thu hồi giá trị từ đấu giá TSBĐ.

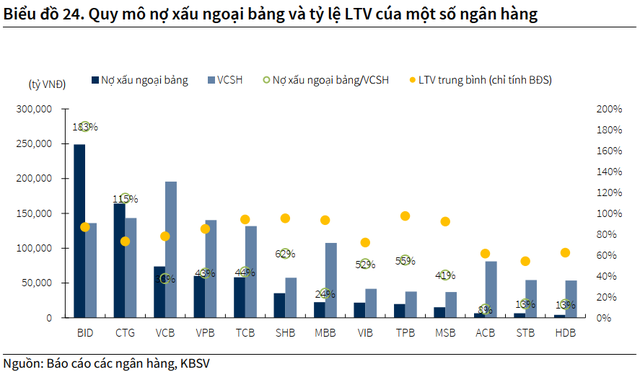

Theo số liệu từ báo cáo tài chính năm 2024, nợ xấu ngoại bảng của nhiều ngân hàng đang chiếm tỷ trọng đáng kể so với vốn chủ sở hữu, phản ánh áp lực tiềm tàng nhưng cũng mở ra dư địa ghi nhận thu hồi nếu khung pháp lý được cải thiện. Đáng chú ý, các ngân hàng như BIDV và VietinBank ghi nhận quy mô nợ ngoại bảng đặc biệt lớn, một phần do tồn dư các khoản nợ tái cơ cấu từ giai đoạn 2017 (trong khi Vietcombank đã xử lý phần nợ này). Các ngân hàng tư nhân như VPBank, Techcombank, VIB, SHB, TPBank, OCB cũng có tỷ trọng nợ ngoại bảng ở mức cao.

Trong khi đó, tỷ lệ LTV (Loan-to-Value) – chỉ tính riêng đối với TSBĐ là bất động sản có sự phân hoá giữa các nhóm ngân hàng. Nhóm quốc doanh (như Vietcombank, BIDV, VietinBank) thường duy trì LTV ở mức thấp hơn bởi chiến lược tín dụng thận trọng, trong khi một số ngân hàng tư nhân có tỷ trọng cho vay bất động sản cao hơn (như Techcombank, VPBank) thường ghi nhận mức LTV cao hơn.

Theo quan điểm của KBSV, các ngân hàng có quy mô nợ ngoại bảng lớn và tỷ lệ LTV ở mức thấp đến trung bình sẽ là nhóm hưởng lợi nhiều nhất từ quá trình luật hóa Nghị quyết 42. Đây là nhóm có khả năng thu hồi giá trị từ tài sản bảo đảm cao hơn, từ đó tạo điều kiện ghi nhận hoàn nhập dự phòng hoặc tăng thu nhập khác trong kỳ. Ngoài ra các ngân hàng với chiến lược cho vay bán lẻ cũng sẽ có lợi thế hơn do TSBĐ của nợ xấu bán lẻ dễ thu hồi hơn bởi tính chất không phức tạp bằng các dự án BĐS của doanh nghiệp.

Quang Hưng