Chuyên gia RMIT bàn về ngân hàng số trong kỷ nguyên mới: AI không đấu với con người mà trao quyền, giúp trải nghiệm ngân hàng thông minh, cá nhân hóa và toàn diện hơn

Trả tiền trà đá, gửi xe bằng QR code, đóng tiền điện, nước qua app ngân hàng,... đang dần trở thành những thói quen mới của người tiêu dùng. Điều đó không chỉ phản ánh sự thay đổi trong hành vi tiêu dùng của người dân Việt Nam mà còn đánh dấu một bước tiến mạnh mẽ của các ngân hàng số tại Việt Nam.

Vài năm trước đây, ví tiền được coi là vật “bất ly thân” khi đi chợ, mua sắm và tiền mặt được coi là “vua” trong mọi giao dịch bởi tính nhanh gọn, tiện lợi. Thế nhưng ngày nay mã QR đã phủ sóng khắp nơi – từ quán cà phê, cây xăng cho đến hàng trà đá ven đường và trở thành phương thức thanh toán mới cho người dùng.

Năm 2024, giao dịch qua QR code tăng trưởng mạnh cả về số lượng và giá trị, trong khi giao dịch ATM giảm gần 20% và chiếm tỷ trọng rất nhỏ trong toàn hệ thống. Sự chuyển mình ấy không chỉ phản ánh thói quen tiêu dùng đang thay đổi mà còn đánh dấu bước tiến mạnh mẽ của ngân hàng số tại Việt Nam.

Chị Ngọc Minh, chủ một cửa hàng mỹ phẩm nhỏ ở TP.HCM, từng quen với việc xếp hàng tại ngân hàng mỗi cuối tháng để thanh toán cho nhà cung cấp. Giờ đây, chỉ cần vài phút trên điện thoại, chị có thể chuyển tiền, tải hóa đơn và đối chiếu giao dịch ngay lập tức. Ông Đức Thành, 62 tuổi, cán bộ nghỉ hưu tại Đà Nẵng, từng e ngại việc sử dụng công nghệ vì sợ rủi ro. Nhưng từ khi con trai hướng dẫn tải ứng dụng ngân hàng và kích hoạt tính năng xác thực vân tay, ông đã thay đổi hoàn toàn cách quản lý tiền bạc. Mỗi sáng, ông Thành chỉ cần mở ứng dụng để xem số dư, nhận lãi tiết kiệm và thanh toán tiền nước cho gia đình.

Những sự thay đổi này đánh dấu những thành tựu lớn của ngành ngân hàng, khi khách hàng ngày càng cởi mở và tin tưởng vào giao dịch trực tuyến, thúc đẩy xu hướng số hóa mạnh mẽ hơn trong tương lai.

Có thể thấy ngày nay hầu hết các ngân hàng thương mại hiện nay đều phát triển ứng dụng ngân hàng số (hay còn gọi là mobile banking/digital banking) để cung cấp dịch vụ cho khách hàng. Điều này cho thấy Việt Nam đã vượt qua giai đoạn khởi đầu trong hành trình số hóa ngân hàng, với nền tảng khách hàng rộng lớn và hạ tầng công nghệ sẵn sàng cho những bước phát triển bứt phá trong tương lai. Đây là cơ hội để doanh nghiệp tận dụng tối đa các giải pháp ngân hàng số trong quản trị tài chính và mở rộng kinh doanh.

Việt Nam được đánh giá là một trong những thị trường ngân hàng số phát triển nhanh nhất Đông Nam Á. Vậy điểm sáng lớn nhất của ngành ngân hàng số Việt Nam hiện nay là gì thưa chuyên gia?

Tiến sĩ Phạm Nguyễn Anh Huy – Giảng viên cấp cao ngành Tài chính, Đại học RMIT Việt Nam: Đại dịch xuất hiện đã đẩy nhanh quá trình lẽ ra phải mất đến 5 năm để thay đổi hành vi từ ưu tiên tiền mặt sang ưu tiên di động. Hiện nay, ngân hàng số không còn là thị trường ngách nữa mà đã trở thành một yêu cầu mặc định, đặc biệt là đối với người dùng trẻ tuổi.

Điểm sáng nổi bật nhất của ngành ngân hàng số Việt Nam chính là tốc độ tham gia sử dụng dịch vụ và tích hợp hệ sinh thái. Chúng ta đang chứng kiến quá trình số hóa nhanh chóng trong nội bộ các ngân hàng, cũng như sự hội tụ của ngành ngân hàng, công nghệ tài chính (fintech) và các nền tảng kỹ thuật số trong cuộc sống thường nhật, từ thương mại điện tử, gọi xe đến các ứng dụng đầu tư.

Điểm độc đáo của Việt Nam trong tương quan với Đông Nam Á là ngân hàng số không chỉ xoay quanh việc số hóa các dịch vụ truyền thống, mà còn là tích hợp các dịch vụ tài chính vào lối sống của người dùng. Các ngân hàng như Techcombank, VPBank, Cake và Timo đang tận dụng API (giao diện lập trình ứng dụng) và phân tích dữ liệu để mang đến trải nghiệm liền mạch, được cá nhân hóa. Phương pháp tiếp cận dựa trên hệ sinh thái này đang thay đổi cách người tiêu dùng Việt Nam tương tác với tiền bạc và thiết lập một chuẩn mực khu vực về đổi mới kỹ thuật số.

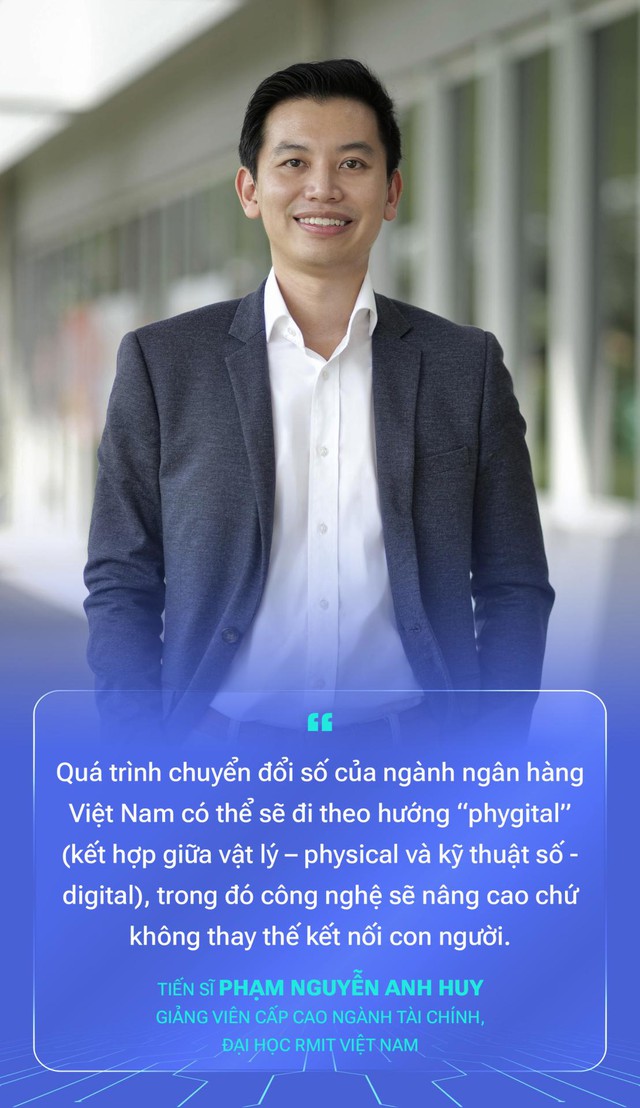

Tuy nhiên, mức độ sẵn sàng đón nhận ngân hàng thuần số vẫn có sự chênh lệch giữa các đối tượng khách hàng. Niềm tin, quyền riêng tư dữ liệu và kiến thức số vẫn là những rào cản lớn nhất. Người tiêu dùng thành thị và thành thạo kỹ thuật số đã sẵn sàng cho trải nghiệm trực tuyến 100%, nhưng nhiều người dùng ở nông thôn và người lớn tuổi vẫn ưa chuộng sự kết hợp giữa tương tác kỹ thuật số và trực tiếp.

Điều này có nghĩa là quá trình chuyển đổi số của ngành ngân hàng Việt Nam có thể sẽ đi theo hướng “phygital” (kết hợp giữa vật lý – physical và kỹ thuật số - digital), trong đó công nghệ sẽ nâng cao chứ không thay thế kết nối con người.

Trí tuệ nhân tạo tạo sinh (AI tạo sinh) và tự động hóa có thể thay thế đến mức nào các vị trí tư vấn và vận hành? Bao lâu nữa ta sẽ thấy ngân hàng không nhân viên trở thành hiện thực?

AI đang chuyển đổi ngành ngân hàng với tốc độ đáng kinh ngạc, từ tự động hóa hỗ trợ khách hàng đến tư vấn tài chính được cá nhân hóa. Tuy nhiên, máy móc có thể xử lý thông tin nhưng không thể bắt chước được sự đồng cảm, độ tin cậy và tư duy đạo đức – những yếu tố cốt lõi của việc ra quyết định tài chính.

Trong tương lai gần, chúng ta sẽ không thấy các “ngân hàng không nhân viên” mà sẽ thấy các “ngân hàng thông minh, lấy con người làm trung tâm”, nơi công nghệ tự động hóa xử lý các công việc thường ngày để nhân viên tập trung vào tư vấn chiến lược, quản lý quan hệ và giải quyết các vấn đề phức tạp. Tương lai của tài chính không phải là “AI đấu với con người”, mà là AI trao quyền cho con người để mang lại trải nghiệm ngân hàng thông minh, cá nhân hóa và toàn diện hơn.

Theo số liệu từ Ngân hàng nhà nước Việt Nam, ngân hàng số tại Việt Nam đang đang bước vào giai đoạn phát triển mạnh mẽ với tốc độ tăng trưởng nhanh chóng khi có 87% người trưởng thành sở hữu tài khoản thanh toán (tính đến đầu 2025). Doanh thu từ ngân hàng số dự kiến vượt 1 tỷ USD trong năm 2025, nhờ sự phổ cập smartphone, nhu cầu trải nghiệm số cao và sự tăng trưởng mạnh mẽ của thương mại điện tử (dự báo lên tới 15,4 tỷ USD). Cũng chính điều này đã tạo ra “miếng bánh ngọt” khổng lồ, trở thành cuộc đua từ các ông lớn cho đến những ngân hàng quy mô nhỏ.

Trong cuộc đua số hóa, chuyên gia đánh giá ngân hàng quy mô lớn hay nhỏ, linh hoạt có lợi thế hơn - vì sao?

Tiến sĩ Fiza Qureshi – Giảng viên cấp cao ngành Tài chính, Đại học RMIT Việt Nam: Tại Việt Nam, các ngân hàng lớn tiếp tục nắm giữ lợi thế về cơ sở hạ tầng, niềm tin khách hàng, kinh nghiệm quản lý và khả năng tiếp cận nguồn vốn. Các ngân hàng như Vietcombank và VietinBank có thể tận dụng kho dữ liệu khách hàng rộng lớn để huấn luyện các mô hình AI tạo sinh, cũng như sở hữu hệ thống quản lý rủi ro bài bản và năng lực tài chính để đầu tư vào chuyển đổi số.

Tuy nhiên, các ngân hàng nhỏ hơn cũng có lợi thế riêng. Họ hoạt động với chi phí vận hành và chi phí chung thấp hơn, có thể nhanh chóng thử nghiệm các sản phẩm mới và thường nhắm đến các phân khúc khách hàng cụ thể.

Các ngân hàng số như Tnex, Cake và Liobank đã nhanh chóng thu hút người dùng bằng cách cung cấp các dịch vụ đơn giản, ưu tiên sử dụng app và hướng đến khách hàng trẻ tuổi, ưa chuộng thiết bị di động. Qua đó ngân hàng không phải chịu gánh nặng vận hành mạng lưới chi nhánh vật lý. Nhìn chung, các ngân hàng lớn vượt trội về quy mô và tính ổn định, trong khi các ngân hàng số nhỏ hơn nổi bật về tốc độ, sự đơn giản và tính linh hoạt.

Trong kỷ nguyên AI, người dùng ngày càng lo ngại về rủi ro bảo mật và lừa đảo trực tuyến. Liệu ngân hàng số có đang khiến nhóm người cao tuổi hoặc người thu nhập thấp bị bỏ lại phía sau?

Niềm tin là nền tảng của tài chính số – và một khi đã mất thì rất khó để xây dựng lại. Trong kỷ nguyên AI, các ngân hàng cần chuyển từ xây dựng niềm tin thụ động sang xây dựng niềm tin mang tính dự đoán. Điều này có nghĩa là sử dụng AI không chỉ để tự động hóa mà còn để phát hiện rủi ro theo thời gian thực, ngăn chặn gian lận và giao tiếp minh bạch với khách hàng. Bên cạnh việc đưa ra cảnh báo và tài liệu hướng dẫn, các ngân hàng cần cung cấp hỗ trợ toàn diện cho nạn nhân của gian lận và lừa đảo liên quan đến AI. Các ngân hàng nên hỗ trợ khách hàng khôi phục tổn thất sau khi xác minh được khách hàng của mình đã bị lừa đảo.

Đồng thời, tính bao trùm phải là trọng tâm của quá trình chuyển đổi. Người dùng lớn tuổi và thu nhập thấp không nên bị bỏ lại phía sau trong quá trình chuyển đổi này. Các ngân hàng có thể giới thiệu giao diện đơn giản hóa, hỗ trợ ngôn ngữ bình dân và các công cụ tiết kiệm vi mô để thu hẹp khoảng cách. Chúng ta cần nhớ rằng: thành công thực sự của ngân hàng số không được đo lường bằng tốc độ phát triển, mà bằng số lượng người tham gia vào hành trình đó.

Văn hóa đổi mới trong ngành ngân hàng Việt còn khá thận trọng. Làm sao để các ngân hàng vượt qua “tâm lý sợ rủi ro” khi thử nghiệm công nghệ mới?

Thực tế, các ngân hàng tại Việt Nam thường thận trọng khi áp dụng công nghệ mới do lo ngại về rủi ro tài chính, ảnh hưởng đến uy tín và các yêu cầu pháp lý. Tuy nhiên, việc né tránh đổi mới và thử nghiệm có thể làm chậm tiến độ số hóa và hạn chế việc áp dụng các giải pháp mới mẻ.

Để giải quyết vấn đề này, các ngân hàng có thể áp dụng phương pháp tiếp cận từng bước, có hệ thống, như lựa chọn các trường hợp sử dụng ít rủi ro, hợp tác với đối tác bên ngoài, triển khai các chương trình thí điểm quy mô nhỏ và điều chỉnh các chính sách khuyến khích nội bộ để thúc đẩy thử nghiệm có trách nhiệm.

Việc sử dụng các môi trường thử nghiệm có kiểm soát, chẳng hạn như khu vực thí điểm nội bộ hoặc sandbox, cho phép các ngân hàng thử nghiệm sản phẩm mới với một nhóm người dùng nhỏ, giá trị giao dịch giới hạn và cơ chế giám sát được xác định rõ ràng. Điều này tạo không gian để đổi mới mà không ảnh hưởng đến tính ổn định của hệ thống. Các môi trường thử nghiệm có kiểm soát này đã được áp dụng thành công tại Singapore, Hồng Kông, Anh và Australia, chứng minh hiệu quả trong việc giảm thiểu rủi ro triển khai.

Các ngân hàng có thể bắt đầu với các mô hình hoặc dịch vụ thí điểm trong những điều kiện được kiểm soát như trên để vừa thử nghiệm, vừa học hỏi. Ngân hàng cũng có thể đồng phát triển giải pháp với các nhà cung cấp công nghệ và các công ty fintech để chia sẻ kiến thức và trách nhiệm triển khai. Bắt đầu với các ứng dụng rủi ro thấp hơn (chẳng hạn như tự động hóa quy trình nội bộ, cải thiện quy trình tiếp nhận khách hàng hoặc sử dụng AI trong dịch vụ hỗ trợ khách hàng) sẽ giúp giảm thiểu rủi ro tài chính trực tiếp và giảm áp lực phải đạt được kết quả hoàn hảo ngay lập tức.

Một khía cạnh quan trọng khác là sự thống nhất về văn hóa và động lực. Nếu nhân viên chỉ được khen thưởng khi tránh được lỗi trong công việc thì họ sẽ ngần ngại thử nghiệm điều mới. Hệ thống đánh giá người lao động nên công nhận các quy trình kiểm thử và học tập an toàn, được ghi chép đầy đủ để quản lý và nhân viên cảm thấy được hỗ trợ khi thử nghiệm các ý tưởng mới. Sự thay đổi này khuyến khích tiến bộ trong khi vẫn duy trì trách nhiệm giải trình và kiểm soát.

Về mặt chính sách, Việt Nam cần ưu tiên điều chỉnh gì để ngân hàng số phát triển bền vững – đặc biệt trong quản lý dữ liệu, an ninh mạng và bảo vệ người dùng thưa bà?

Về quản lý dữ liệu, Việt Nam cần ưu tiên thực thi các mô hình phân loại dữ liệu và tiêu chuẩn bảo vệ người tiêu dùng tài chính ở phạm vi quốc gia. Các ngân hàng cần tuân thủ hướng dẫn rõ ràng theo luật dữ liệu mới về việc xử lý thông tin tài chính và tín dụng, cũng như các yêu cầu về quyền riêng tư và chuyển giao dữ liệu xuyên biên giới. Các hướng dẫn về ngân hàng mở và API mở cần được điều chỉnh phù hợp với khuôn khổ thử nghiệm fintech để cho phép các ngân hàng số tích hợp API một cách an toàn. Một lộ trình rõ ràng để cấp phép ngân hàng ảo với các yêu cầu về vốn và bảo vệ khách hàng phù hợp cũng sẽ hỗ trợ phát triển thị trường. Bên cạnh đó, các ngân hàng nên thường xuyên kiểm định mô hình cho quy trình KYC tự động và giám sát liên tục để giải quyết vấn đề chất lượng dữ liệu và sai lệch tiềm ẩn khi sử dụng AI.

Về an ninh mạng, Ngân hàng Nhà nước Việt Nam nên yêu cầu báo cáo sự cố bắt buộc và xây dựng khuôn khổ ứng phó phối hợp, thay vì chỉ dựa vào sự hợp tác tự nguyện. Khả năng sẵn sàng đối phó với các sự cố an ninh mạng có thể được tăng cường bằng cách thành lập một trung tâm điều hành an ninh mạng toàn ngành và chia sẻ thông tin tình báo về mối đe dọa theo thời gian thực cho các ngân hàng, ví điện tử và công ty cung cấp dịch vụ thanh toán. Ngoài ra, việc thường xuyên công bố các cảnh báo lừa đảo và phân loại gian lận có thể hỗ trợ các nỗ lực phòng ngừa. Để bảo vệ người dùng, các chính sách nên tăng cường xác thực khách hàng chặt chẽ, yêu cầu xác minh bổ sung cho người thụ hưởng lần đầu, đưa ra lời nhắc cảnh báo rõ ràng trước các giao dịch chuyển tiền rủi ro cao và nhanh chóng đóng băng các tài khoản bị nghi ngờ là trung gian cho lừa đảo. Cần ưu tiên chuẩn hóa các cơ chế hoàn tiền và bồi thường cho nạn nhân của các vụ lừa gạt chuyển khoản, nhằm tăng cường niềm tin và sự an toàn.

Cảm ơn các chuyên gia về những thông tin chia sẻ!

FChoice là bảng bình chọn thường niên do CafeF tổ chức, ra đời từ năm 2021. Đây không chỉ là một cuộc bình chọn thông thường mà là "bản đồ thành tựu" phản ánh những câu chuyện đột phá, có tác động quan trọng đến nền kinh tế quốc gia, đặc biệt trong lĩnh vực tài chính. Năm 2025, FChoice đã chính thức quay trở lại với thông điệp "Việt Nam vươn mình" với 4 nhóm hạng mục lớn.

Ngay từ bây giờ, hãy theo dõi / bình chọn cho những câu chuyện đột phá, những minh chứng sống động cho sự kiên cường, nỗ lực đổi mới và niềm tự hào dân tộc trong giai đoạn phát triển mới TẠI ĐÂY.

Mọi thắc mắc về chương trình, vui lòng liên hệ qua Email về địa chỉ của Ban tổ chức FChoice: info@cafef.vn

Như Quỳnh