Cuộc cách mạng âm thầm trong phương thức thanh toán thẻ ở Việt Nam

Thanh toán thẻ tại Việt Nam đang bước vào giai đoạn thay đổi mạnh mẽ nhất kể từ khi thẻ ATM phổ biến cách đây hơn 20 năm.

Nếu trước kia người dùng quen với việc “quẹt thẻ từ” trên máy POS, chờ vài giây để in hóa đơn và ký tên, thì nay hành vi ấy đang nhanh chóng bị thay thế bằng một động tác đơn giản là chạm nhẹ. Nhưng diễn biến này không chỉ là một thay đổi kỹ thuật. Đằng sau cú “tap” là cả một cuộc cách mạng âm thầm về bảo mật, tốc độ xử lý và chiến lược của các ngân hàng trong cuộc đua giành niềm tin người dùng giữa thời đại số hóa mạnh mẽ.

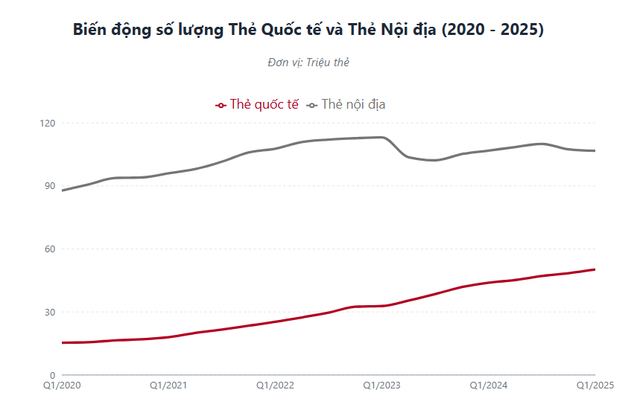

Theo số liệu từ Ngân hàng Nhà nước, cuối quý 1/2025, toàn thị trường có hơn 156 triệu thẻ đang lưu hành, tăng gấp rưỡi so với 5 năm trước. Trong đó, đà tăng chủ yếu đến từ thẻ quốc tế khi tăng trưởng hơn 3 lần. Trong khi, thẻ nội địa tăng 21%.

Thẻ quốc tế tăng trưởng nhanh trong 5 năm trở lại đây, đặc biệt là các dòng thẻ tín dụng quốc tế.

Trong khoảng 5 năm gần đây, thẻ gắn chip và thẻ chạm đã tăng trưởng nhanh chóng. Điều này đến từ hai yếu tố quan trọng: hạ tầng máy thanh toán được nâng cấp đồng bộ và yêu cầu bảo mật ngày càng nghiêm ngặt. Các ngân hàng gần như đã hoàn tất việc chuyển đổi sang chuẩn thẻ chip an toàn hơn, đồng thời phổ cập thiết bị chấp nhận thẻ chạm ở hầu hết các điểm bán, từ siêu thị, cửa hàng tiện lợi đến quán ăn nhỏ. Một giao dịch chạm thường chỉ mất chưa đến một giây, nhanh hơn nhiều so với thẻ cắm. Với người dùng, điều này giảm đáng kể thời gian chờ đợi. Với ngân hàng, tốc độ cao giúp giảm giao dịch thất bại, tăng trải nghiệm thuận tiện và thúc đẩy người dùng sử dụng thẻ nhiều hơn – một nguồn thu phí quan trọng trong hoạt động bán lẻ.

Tuy nhiên, thay đổi tạo ra bước ngoặt sâu sắc nhất lại đến từ công nghệ mã hóa số thẻ. Khi khách hàng thêm thẻ vào một ứng dụng thanh toán trên điện thoại, hệ thống không lưu số thẻ thật mà mã hóa thành một dãy số thay thế. Dãy số này chỉ sử dụng được trong một giao dịch duy nhất và trở nên vô nghĩa nếu bị chiếm đoạt. Đây chính là lý do vì sao thanh toán qua điện thoại hoặc đồng hồ thông minh được đánh giá rất cao về độ an toàn. Tại Việt Nam, nhiều ngân hàng đã triển khai công nghệ này để giảm rủi ro gian lận, đặc biệt là gian lận xuyên biên giới - loại rủi ro từng gây thiệt hại lớn cho hệ thống trong nhiều năm.

Cùng với sự phát triển của mã hóa, thanh toán bằng thiết bị đeo như đồng hồ, vòng tay hay nhẫn thanh toán đang mở ra hướng đi mới cho các giao dịch nhỏ trong đời sống hàng ngày. Thay vì cần móc ví hay mở ứng dụng, người dùng chỉ cần giơ cổ tay hoặc chạm thiết bị đeo vào máy thanh toán để hoàn tất giao dịch. Các tình huống chi tiêu như mua cà phê, gửi xe, thanh toán tại cửa hàng tiện lợi… đang trở nên nhẹ nhàng và nhanh hơn. Những công nghệ này không chỉ mang tính thời trang mà thực sự trở thành công cụ thanh toán hiện đại, phù hợp với lối sống di động và tiện lợi của người trẻ.

Trong khi đó, nhóm kinh doanh nhỏ, siêu nhỏ – vốn khó tiếp cận máy thanh toán truyền thống do chi phí – lại đang được hưởng lợi đáng kể từ giải pháp biến điện thoại thành thiết bị nhận thẻ chạm. Chỉ cần một chiếc điện thoại thông minh, người bán hàng đã có thể chấp nhận thanh toán thẻ mà không cần máy chuyên dụng. Điều này mở rộng đáng kể mạng lưới điểm chấp nhận thanh toán không tiền mặt, tạo thuận lợi cho các tài xế công nghệ, shipper, cửa hàng nhỏ hay người kinh doanh tự do. Đây là mảnh ghép quan trọng trong nỗ lực giảm sử dụng tiền mặt tại Việt Nam.

Một xu hướng mới cũng đang manh nha, chính là các hình thức thanh toán gần như “vô hình”, nơi người dùng không cần quẹt, chạm hay mở ứng dụng. Tại một số nơi, hệ thống gửi xe thông minh cho phép tự động trừ tiền khi phương tiện rời khỏi bãi. Một số mô hình cửa hàng không có thu ngân cũng bắt đầu được thử nghiệm. Tất cả hướng tới mục tiêu tạo ra trải nghiệm liền mạch, không gián đoạn, nơi thanh toán trở thành một phần tự nhiên của hành vi mua sắm.

Song hành với sự đổi mới là yêu cầu đảm bảo an toàn ngày càng cao. Các ngân hàng đang triển khai nhiều lớp bảo mật, từ xác thực giao dịch theo thời gian thực đến hệ thống phân tích hành vi người dùng. Dữ liệu về cách thao tác trên thiết bị, vị trí đăng nhập hay tần suất giao dịch đều được sử dụng để nhận diện bất thường. Sự kết hợp giữa thẻ chip, thanh toán chạm, mã hóa số thẻ và các công nghệ phát hiện gian lận giúp hệ sinh thái thanh toán thẻ đạt mức an toàn cao hơn nhiều so với giai đoạn sử dụng thẻ từ trước đây.

Trên thực tế, cuộc chuyển đổi phương thức thanh toán thẻ đã trở thành cuộc đua chiến lược giữa các ngân hàng. Đơn vị nào triển khai nhanh, an toàn và tạo được trải nghiệm thuận tiện sẽ có lợi thế lớn trong việc thu hút khách hàng, tăng tần suất sử dụng thẻ và mở rộng nguồn thu dịch vụ. Những ngân hàng chậm thích ứng sẽ dễ bị lép vế khi người dùng chuyển dần sang hệ sinh thái thanh toán hiện đại trên điện thoại, thiết bị đeo và các nền tảng số khác.

Điều đáng chú ý nhất trong quá trình này không chỉ là thẻ đã thay đổi mà còn là cách người dùng tương tác với thẻ đã thay đổi. Từ quẹt, sang cắm, rồi chạm, và giờ đây có thể không cần thẻ vật lý. Sự chuyển dịch âm thầm ấy đang định hình lại toàn bộ trải nghiệm tài chính cá nhân. Trong bối cảnh mà tốc độ, an toàn và sự tiện lợi trở thành tiêu chuẩn mới, các ngân hàng Việt đang đứng trước một cơ hội lớn để tái định nghĩa vai trò của thẻ trong đời sống số của hàng triệu người dùng.

Thanh Anh