Doanh số ô tô tại Việt Nam tăng mạnh nhất Đông Nam Á, làm được một điều cả Thái Lan lẫn Indonesia 'mơ cũng khó'

Thị trường ô tô ASEAN năm 2025 ghi nhận mức tăng trưởng nhẹ 1,9%. Trong đó Việt Nam bứt tốc với mức tăng lên tới 20,3%. Động lực chính đến từ doanh số xe điện, qua đó làm thay đổi hoàn toàn cục diện thị phần.

Động lực tăng trưởng mới

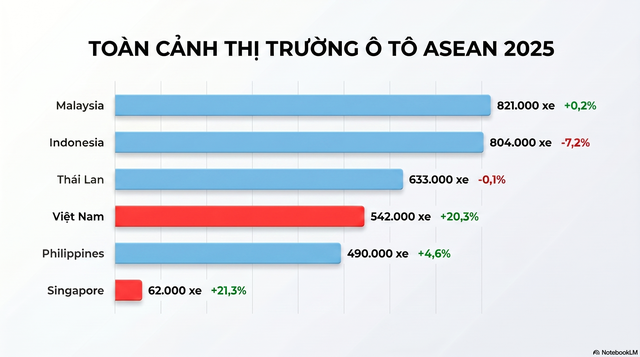

Năm 2025 mang đến nhiều biến động cho thị trường ô tô khu vực ASEAN. Theo báo cáo tổng quan của PwC, quy mô toàn ngành đạt 3.352.000 xe. Mức doanh số này tăng 1,9% so với năm 2024 (3.289.000 xe) và thấp hơn doanh số của năm 2023 (3.499.000 xe). Báo cáo cũng ghi nhận tốc độ tăng trưởng diễn ra không đồng đều giữa các quốc gia.

Malaysia duy trì vững chắc vị thế thị trường xe hạng nhẹ lớn nhất khu vực. Khách hàng tại đây tiêu thụ tổng cộng 821.000 xe. Mức doanh số này tăng 0,2% nhờ bệ phóng kinh tế tăng trưởng 4,9%. Người tiêu dùng Malaysia đặc biệt ưa chuộng dòng xe sedan và hatchback với 57% thị phần.

Xếp sau là Indonesia, thị trường này đang đối mặt với đà suy giảm mạnh nhất khối. Cụ thể doanh số bán xe tại xứ vạn đảo đã giảm mạnh 7,2% xuống mức 804.000 xe. Sức mua của người dân suy yếu nghiêm trọng bởi lạm phát và thắt chặt tín dụng. Khách hàng Indonesia chủ yếu chọn mua dòng xe đa dụng với 43% thị phần.

Thị trường Thái Lan cũng ghi nhận mức giảm doanh số 0,1% xuống còn 633.000 xe. Dòng xe thể thao đa dụng dần lấn át xe bán tải tại xứ chùa vàng với 36% thị phần.

Việt Nam bứt phá trở thành một trong những "điểm sáng rực rỡ" về tốc độ tăng trưởng. Người tiêu dùng trong nước mua sắm tổng cộng hơn 542.000 xe. Mức tiêu thụ này tăng vọt 20,3% so với năm 2024. Động lực chính đến từ việc nền kinh tế đạt mức tăng trưởng 8,02%. Chỉ số GDP bình quân đầu người vượt mức 5.000 USD giúp việc mua ô tô trở nên dễ dàng hơn.

Bên cạnh đó, Việt Nam cũng là thị trường duy nhất tại ASEAN, doanh số tăng trưởng được dẫn dắt bởi một thương hiệu nội địa, đó là VinFast.

Trong số 6 quốc gia có doanh số bán xe hơi lớn nhất ASEAN theo PwC, chỉ có thị trường Việt Nam là được dẫn dắt bởi thương hiệu nội địa.

Philippines cũng duy trì sắc xanh với doanh số 490.000 xe, cùng mức tăng 4,6%. Singapore tiêu thụ 62.000 xe với tốc độ tăng trưởng ấn tượng 21,3%.

Bức tranh toàn khu vực cho thấy sự phân hóa ngày càng rõ: nhóm thị trường dẫn đầu đang chững lại, thậm chí suy giảm, trong khi các thị trường phía sau tăng tốc nhanh. Xu hướng này không chỉ thu hẹp khoảng cách về quy mô, mà còn dần chuyển dịch động lực tăng trưởng của toàn ngành sang các nền kinh tế đang phát triển trong khu vực.

Xe điện bùng nổ doanh số

Sự bùng nổ của dòng xe năng lượng mới đang trở thành động lực chính cho tăng trưởng của thị trường ô tô ASEAN. Trong năm 2025, toàn khu vực tiêu thụ khoảng 752.000 xe điện hóa, tăng mạnh 69% so với năm trước.

Trong đó, xe thuần điện (EV) chiếm 476.000 xe, còn lại 276.000 xe là các dòng hybrid (HEV, PHEV). Tỷ lệ điện hóa trung bình đạt 26%, tương đương cứ 100 xe lưu thông thì có khoảng 26 xe sử dụng công nghệ điện.

Xét theo từng thị trường, Thái Lan dẫn đầu về quy mô với 278.000 xe điện hóa, đồng thời ghi nhận tỷ lệ sử dụng xe xanh ở mức 44%.

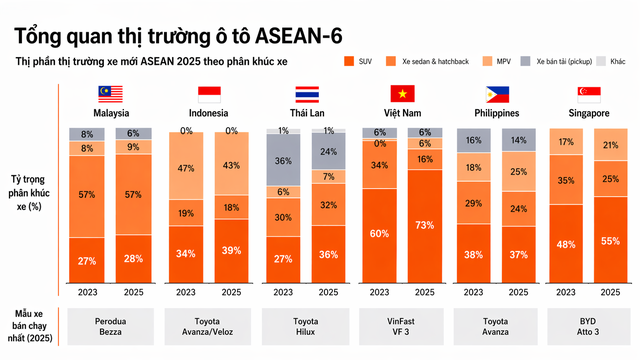

Ngay phía sau, Việt Nam tiêu thụ 189.000 xe, đạt tỷ lệ điện hóa 36%. Đáng chú ý, VinFast đóng góp khoảng 88.000 xe, trở thành nhân tố chính thúc đẩy thị trường trong nước.

VinFast VF3 là mẫu xe bán chạy nhất thị trường ô tô Việt Nam 2025.

Ở cấp độ sản phẩm, mẫu xe điện cỡ nhỏ VinFast VF 3 vươn lên dẫn đầu doanh số toàn thị trường nội địa với 44.585 xe, tương đương sản lượng cả năm của nhiều dòng xe động cơ đốt trong. Song song với xu hướng điện hóa, thị hiếu người tiêu dùng Việt cũng dịch chuyển rõ rệt sang các dòng xe gầm cao, khi nhóm SUV và crossover chiếm tới 73% thị phần.

Tại các thị trường còn lại, Indonesia ghi nhận 170.000 xe điện hóa tiêu thụ. Singapore dù quy mô nhỏ hơn với 45.000 xe nhưng lại dẫn đầu khu vực về tỷ lệ sử dụng, đạt mức 72%. Philippines nổi bật với tốc độ tăng trưởng lên tới 952%, đạt 30.000 xe, trong khi Malaysia tiêu thụ khoảng 39.000 xe trong năm.

Cục diện cạnh tranh thay đổi trước sự lấn lướt của thế lực mới

Cũng theo báo cáo của PwC, các thương hiệu ô tô Nhật Bản đang đối mặt với làn sóng thoái trào mạnh mẽ chưa từng có. Nhóm xe này chỉ còn nắm giữ 57% miếng bánh thị trường khu vực ASEAN. So với năm 2024, thị phần đã giảm 7%.

Toyota vẫn bảo toàn ngôi vương về tổng khối lượng doanh số. Tuy nhiên, lượng xe bán ra của hãng này lại giảm 4% so với năm trước. Hàng loạt tên tuổi lớn từ Nhật Bản cũng ghi nhận kết quả kinh doanh lao dốc. Honda đánh mất 19% lượng khách hàng. Daihatsu sụt giảm 20% doanh số bán xe và tụt 4 bậc trên bảng xếp hạng. Mazda và Isuzu cũng lần lượt giảm 16% và 10% doanh số.

Xu hướng ảm đạm cũng bao trùm lên các thương hiệu ô tô Hàn Quốc. Hyundai giảm 21% doanh số tại thị trường Đông Nam Á. KIA cũng mất đi 16% lượng xe bán ra. Nhóm các hãng xe châu Âu và Mỹ thu hẹp thị phần xuống còn vỏn vẹn 3%. Thương hiệu Ford của Mỹ chịu chung số phận với mức giảm doanh số 6%.

Các ông lớn xe Trung Quốc cũng không đứng ngoài cuộc đua doanh số xe hơi tại ASEAN.

Khoảng trống thị phần nhanh chóng lọt vào tay các hãng xe Trung Quốc. Nhóm thương hiệu này chiếm 11% thị phần ô tô toàn khu vực ASEAN, tăng mạnh tới 6% so với năm 2024.

BYD Auto trở thành hiện tượng đáng chú ý nhất với mức tăng trưởng doanh số 142%. Hãng xe điện Trung Quốc thăng 6 bậc để vươn lên vị trí thứ 7. Mẫu xe thuần điện BYD Atto 3 vươn lên trở thành mẫu xe bán chạy nhất toàn thị trường Singapore. Thương hiệu MG cũng lọt vào top 15 với mức tăng trưởng doanh số 28%.

Nhóm các thương hiệu khác chiếm 29% thị phần toàn khu vực. Mức tỷ trọng này tăng 2% so với năm trước.

Hãng xe VinFast của Việt Nam lập kỷ lục ấn tượng với mức tăng trưởng doanh số 114%. Thương hiệu Việt nhảy vọt 6 bậc để chiếm lĩnh vị trí thứ 5 toàn khu vực. VinFast cũng bắt đầu triển khai hoạt động xuất khẩu sang Indonesia và Philippines.

Một số thương hiệu nội địa Malaysia như Perodua và Proton vẫn duy trì phong độ cực kỳ ổn định. Perodua giữ vững vị trí á quân toàn khu vực với mức tăng doanh số 1%. Proton tăng 3% doanh số và vươn lên vị trí thứ 6.

Có thể khẳng định, trật tự thị trường ô tô Đông Nam Á đang thay đổi hoàn toàn dưới tác động của làn sóng điện hóa. Dự báo trong năm 2026, các cuộc đua tranh doanh số sẽ còn "khốc liệt" hơn khi những hãng xe Trung Quốc tiếp tục mở rộng dải sản phẩm thuần điện giá rẻ. Thương hiệu VinFast cũng đẩy mạnh chiến lược thâm nhập các quốc gia láng giềng.

Các nhà sản xuất ô tô Nhật Bản buộc phải thay đổi chiến lược cốt lõi như ra mắt thêm nhiều dòng xe điện hóa, đẩy mạnh ưu đãi bán hàng và sau bán hàng nhằm níu giữ thị phần.

Thị trường Việt Nam cũng vẫn nắm giữ nhiều lợi thế lớn nhờ các chính sách hỗ trợ dài hạn như miễn lệ phí trước bạ cho xe điện, giảm 30% thuế tiêu thụ đặc biệt cho xe hybrid. Do vậy, hoàn toàn có thể kỳ vọng về việc nước ta sẽ tiếp tục duy trì vị thế dẫn đầu về tốc độ tăng trưởng trong năm nay.

Đức Minh