Hơn 4 triệu tỷ đồng tín dụng đang “nằm” trong bất động sản: Chuyện gì có thể xảy ra?

Tính đến cuối tháng 8/2025, dư nợ tín dụng bất động sản đã đạt hơn 4 triệu tỷ đồng, chiếm gần 1/4 tổng dư nợ nền kinh tế. Dòng vốn lớn này được kỳ vọng giúp thị trường phục hồi, nhưng cũng làm dấy lên lo ngại về hiệu quả sử dụng vốn và nguy cơ “bong bóng” tài sản.

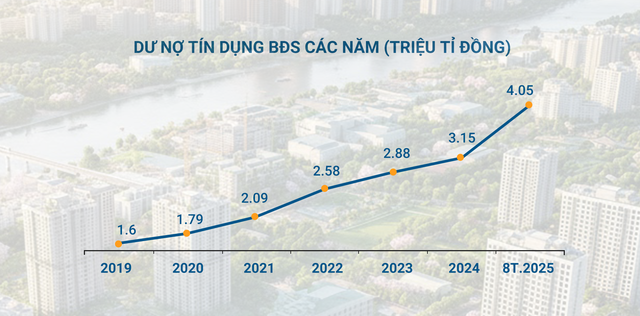

Theo số liệu Ngân hàng Nhà nước, đến cuối tháng 8/2025, dư nợ lĩnh vực bất động sản đã vượt 4,08 triệu tỷ đồng, tăng gần 19% so với cuối năm 2024, chiếm gần 1/4 tổng dư nợ toàn nền kinh tế.

Nhiều người kỳ vọng dòng vốn dồi dào, lãi suất giảm và chính sách hỗ trợ sẽ giúp thị trường “hồi sức” sau giai đoạn ảm đạm 2022-2023. Nhưng cũng có quan điểm cho rằng, việc dòng tiền tiếp tục chảy mạnh vào địa ốc trong bối cảnh giá nhà tăng vọt có thể thổi phồng bong bóng tín dụng và tài sản.

Dư nợ tín dụng bất động sản có xu hướng tăng mạnh trong năm 2025

Nhìn vào số liệu hai biểu đồ cho thấy, dư nợ tín dụng bất động sản đã tăng gấp hơn 2,5 lần so với năm 2019, trong khi tốc độ tăng trưởng của lĩnh vực này liên tục cao hơn tín dụng chung của nền kinh tế. Dòng vốn tăng nhanh, nhưng sức hấp thụ và hiệu quả sử dụng lại đặt ra nhiều câu hỏi.

(Nguồn số liệu: SBV)

TS. Đinh Thế Hiển, chuyên gia kinh tế, đã có chia sẻ xoay quanh vấn đề này.

-PV: Dư nợ tín dụng bất động sản đã đạt hơn 4 triệu tỷ đồng, chiếm gần 1/4 tổng dư nợ nền kinh tế chỉ trong 8 tháng đầu năm 2025, tăng khoảng 19% so với cuối năm 2024. Ông nhìn nhận thế nào về con số này?

TS. Đinh Thế Hiển: Chúng ta thấy dòng vốn bơm mạnh từ đầu tư công và tín dụng đang tạo ra những tín hiệu tích cực cho thị trường bất động sản đầu năm 2025. Đây cũng là điều mà nhiều công ty BĐS và nhà đầu tư mong đợi từ cuối năm 2022 khi có tín hiệu Nhà nước đang hạn chế dòng vốn đổ mạnh vào BĐS.

TS. Đinh Thế Hiển.

Tuy nhiên, nếu nhìn sâu hơn, những thông tin tích cực như vậy chỉ phản ánh một phần của bức tranh. Trong 2 - 3 năm qua, nhiều báo cáo và chuyên gia đều nói đến mục tiêu phát triển bền vững, minh bạch và ổn định. Nhưng dường như phần lớn những người trong lĩnh vực bất động sản, từ nhà hoạch định chính sách, hiệp hội, doanh nghiệp cho tới môi giới vẫn mong muốn thị trường sớm vượt qua giai đoạn khó khăn cuối năm 2022 từ việc Chính phủ bơm tiền để trở lại thời kỳ “tươi đẹp” như giai đoạn 2017- 2018. Trong khi đó, bơm tiền luôn là con dao hai lưỡi, mặt tiêu cực là tạo ra bong bóng BĐS và lạm phát cao.

- Theo ông, vì sao dòng vốn tăng nhưng thị trường vẫn chưa cải thiện rõ rệt?

TS. Đinh Thế Hiển: Có vẻ như nhiều người trong ngành BĐS, từ nhà nghiên cứu, doanh nghiệp, môi giới đến nhà đầu tư đều cho rằng thị trường chững lại chỉ vì “tai nạn” siết tín dụng quý III – quý IV/2022, chứ không phải do quá trình phát triển trước đó thiếu phù hợp.

Chính vì nhận định này nên trong suốt ba năm 2023, 2024 và 2025, họ chỉ tập trung theo dõi xem thị trường đã khắc phục khó khăn và phục hồi đến đâu. Đầu năm 2025, nhiều tổ chức đã cho rằng thị trường vượt qua giai đoạn trầm lắng, đây là “mùa xuân” của BĐS khi tín dụng và đầu tư công đều được cải thiện.

Nhưng thực tế cho thấy thị trường không có gì mới, vẫn đi theo hướng cũ: tung ra sản phẩm mới, kỳ vọng người mua xuống tiền theo dạng mua cao sẽ bán cao hơn, và ngân hàng tiếp tục cung ứng vốn với tỷ lệ cho vay rất cao để thị trường “ấm” trở lại, cho dù đó là thị trường lướt sóng.

- Vậy chính sách tín dụng hiện nay có đang đi đúng hướng?

TS. Đinh Thế Hiển: Chính sách tín dụng của Ngân hàng Nhà nước cũng muốn tạo lực đẩy cho thị trường BĐS, giúp thanh khoản tốt hơn và không bị “cục máu đông” như năm 2022, nhằm hướng thị trường vào trạng thái lành mạnh hơn.

Tuy nhiên, quan sát 9 tháng đầu năm 2025, đặc biệt từ quý III năm nay, khi lượng tín dụng vào thị trường BĐS rất lớn nhưng các công ty BĐS vẫn khát vốn và thanh khoản không cải thiện. Điều này cho thấy chính sách đẩy mạnh tín dụng để giúp thị trường phục hồi không còn phù hợp. Đẩy mạnh tín dụng không phải là phương thuốc đúng để chữa bệnh của thị trường.

Trong tháng 10/2025, nhiều ý kiến cho rằng thị trường bất động sản phát triển không lành mạnh, mà biểu hiện của nó là giá nhà quá cao, không phù hợp với nhu cầu nhà ở, thu nhập và đầu tư bền vững. Nó đang phục vụ cho giới đầu cơ BĐS với tỷ lệ chiếm đến 80% người mua. Điều này cho thấy cơ quan quản lý sẽ có các giải pháp quyết liệt để ổn định và hướng thị trường phát triển lành mạnh, cùng nhịp với nền kinh tế.

Dự thảo của Bộ Xây dựng đề xuất việc mua căn nhà thứ hai chỉ được vay 50%, rồi giảm còn 30%. Biện pháp này ngay lập tức nhận được ý kiến trái chiều: bên ủng hộ coi đó là một giải pháp giảm thiểu dòng tín dụng đầu tư, đầu cơ vào BĐS; phía phản đối thì chỉ ra hạn chế rằng biện pháp này chỉ siết được tín dụng ngân hàng. Tuy nhiên, điều đó đang thể hiện định hướng của Nhà nước sẽ kiềm chế đầu cơ BĐS.

Những chỉ đạo của lãnh đạo, cơ quan chuyên môn cho thấy tín dụng bất động sản không đạt hiệu quả như mong muốn. Việc tăng tín dụng chỉ giúp thanh khoản tạm thời, chứ không làm thị trường vực dậy. Ngược lại, còn có nguy cơ gây bất ổn cho thị trường tiền tệ nói chung và thị trường bất động sản nói riêng, bởi vì chúng ta làm bất động sản nhiều năm nay thiếu bền vững, đi vào đầu cơ là chính.

- Vậy thực tế dòng vốn ngân hàng đang tạo hiệu quả ra sao đối với thị trường?

TS. Đinh Thế Hiển: Theo số liệu từ các hiệp hội và chuyên gia, trong nhiều năm qua, khoảng trên 70% giao dịch bất động sản là đầu tư lướt sóng. Các khoản vay ngân hàng chủ yếu phục vụ cho nhóm nhà đầu tư này, chứ không phải người mua ở thực hay đầu tư dài hạn.

Với một thị trường như vậy, nó chỉ “sôi động” khi niềm tin và giá cùng tăng, khiến nhiều người tưởng rằng dòng tín dụng đang giúp thị trường khởi sắc. Thực tế, giai đoạn 2017-2018 hay trước khi chững lại năm 2021- 2022, tín dụng chỉ tăng 11-12% nhưng giao dịch vẫn rất tốt, vì các nhà đầu tư mạnh dạn mua - bán, tạo ra dòng tiền quay nhanh, làm mọi người thấy thị trường có nhiều tiền.

Trong khi đó, năm 2022 tín dụng tăng tới 16%, cao hơn 50% so với 2017–2018, mà thị trường vẫn kêu thiếu vốn, là do từ quý III các nhà đầu tư đã chùn tay, lực mua yếu khiến mọi người cảm thấy thiếu tiền vì Nhà nước siết tín dụng.

Hiện nay, sau 3 năm nỗ lực cải thiện thị trường, tín dụng đã tăng mạnh như mong đợi của các công ty BĐS nhưng do nhà đầu tư chưa dám xuống tiền vì giá đã quá cao, sợ rủi ro của đầu cơ lướt sóng “mua cao, bán cao hơn” nên chùn tay. Điều này khiến cho tín dụng đã bơm mạnh vào BĐS nhưng không tạo được sóng. Các công ty BĐS vẫn thiếu vốn do bán hàng không được. Thị trường dễ rơi vào tình trạng “thừa và thiếu”: thiếu sản phẩm vừa túi tiền cho người lao động, nhưng lại thừa căn hộ cao cấp chỉ để chờ tăng giá.

Ở Trung Quốc đã xuất hiện những “căn nhà ma” không bóng người. Tại Việt Nam, nếu quan sát TP.HCM có thể thấy tại các quận như 2, 7, 9 hay Tân Phú, nơi có nhu cầu thật, các dự án vẫn tiêu thụ tốt, nhưng cũng không ít khu đô thị mới bỏ hoang, tiện ích ít, chủ yếu phục vụ đầu cơ.

Tín dụng BĐS năm nay tuy tăng mạnh, nhưng chưa tạo ra vòng quay tiền thực sự giữa người mua và doanh nghiệp. Nhiều công ty vẫn thiếu vốn do bán hàng chậm, trong khi hàng tồn kho tăng mạnh. Tính đến tháng 6/2025, hàng tồn kho đạt khoảng 570.000 tỷ đồng, mức cao nhất 20 năm qua, tập trung ở nhóm doanh nghiệp lớn. Dòng vốn này chủ yếu chảy vào doanh nghiệp, chứ chưa đến tay người mua thật.

Đây là rủi ro mà Nhà nước đã nhận ra, nên đang có những chỉ đạo mạnh nhằm giảm đầu cơ, hướng thị trường theo hướng bền vững, phù hợp với định hướng của Tổng Bí thư và Thủ tướng. Bởi nếu tiếp tục dồn quá nhiều vốn vào bất động sản, nền kinh tế sẽ “mắc nợ”, thiếu vốn cho sản xuất và tiêu dùng, từ đó cản trở tăng trưởng bền vững.

- Ông có cho rằng thị trường đang lặp lại chu kỳ “bong bóng tài sản” như trước đây?

TS. Đinh Thế Hiển: Năm 2006-2007, khi Việt Nam mở cửa hội nhập mạnh, thị trường chứng khoán và bất động sản cùng tăng nóng, kết hợp với đầu tư hạ tầng mạnh mẽ. Lúc đó, tín dụng tăng 20-30%, giúp bất động sản phát triển bùng nổ nhưng cũng gây nguy hiểm cho hệ thống ngân hàng khi giá tăng quá cao, nhà đầu tư không còn mua được, còn người lướt sóng không kịp thoát hàng thì “gãy”.

Chính phủ sau đó đã phải tung gói 29.000 tỷ nhưng cũng không cứu được thị trường. Nhà nước buộc phải siết tín dụng. Chính phủ phải “nhốt” nợ xấu lại để giúp ngân hàng thương mại tiếp tục hoạt động. Giai đoạn này, Nhà nước rất quyết liệt sau một thời kỳ tăng trưởng nóng.

Sau năm 2012, các doanh nghiệp bất động sản đã hiểu rằng không thể dựa vào tín dụng mà phải có năng lực tài chính thực. Đến năm 2022, tình hình lại có phần tương đồng khi xử lý vụ ngân hàng SCB và mối quan hệ với Vạn Thịnh Phát, tương tự như giai đoạn một số ngân hàng yếu kém bị mua lại bắt buộc 0 đồng trước đây. Tuy nhiên, Nhà nước hiện có kinh nghiệm hơn, xử lý linh hoạt để không làm đóng băng thị trường như 2011–2012.

Luật Kinh doanh Bất động sản 2024 ra đời cũng nhằm siết lại thị trường, hướng dòng vốn vào nơi hiệu quả.

Tóm lại, thị trường sẽ không rơi vào tình trạng bể bong bóng BĐS vì Nhà nước vẫn theo sát thị trường, không để hệ thống ngân hàng thương mại huy động vốn bất chấp lãi suất như chúng ta đã thấy, Nhà nước xử lý hiệu quả vào cuối năm 2022 và không để lãi suất và lạm phát tăng cao. Tuy nhiên, có vẻ Nhà nước vẫn đang tìm những giải pháp dài hạn để điều chỉnh thị trường BĐS phát triển bền vững, và sắp tới có thể sẽ có những giải pháp mạnh hơn, từ pháp lý, quy hoạch cho đến thuế BĐS.

Nếu nhìn dưới góc độ tín dụng và hiệu quả sử dụng vốn, dấu hiệu “chu kỳ bong bóng tài sản” ấy đang thể hiện ra sao, thưa ông?

TS. Đinh Thế Hiển: Đến năm 2025, đã bắt đầu xuất hiện dấu hiệu “thâm dụng vốn” trở lại. Cụ thể, nếu tín dụng toàn nền kinh tế tăng 16% và GDP đạt 8% như mục tiêu của Thủ tướng, thì cần 2 đồng tín dụng mới tạo ra 1 đồng GDP, mức ngấp nghé thâm dụng.

Nếu tăng trưởng GDP chỉ đạt 6,5% như dự đoán gần đây của IMF và World Bank, thì phải dùng tới 2,5 đồng tín dụng để tạo ra 1 đồng tăng trưởng GDP, cho thấy hiệu quả sử dụng vốn đang giảm rõ rệt.

Nếu Chính phủ điều chỉnh tăng tín dụng lên 20% để vực dậy nền kinh tế, trong đó có BĐS, thì chúng ta đã đặt một chân vào giai đoạn thâm dụng vốn.

Xét riêng trong lĩnh vực bất động sản, tình hình đã đến lúc báo động: tín dụng tăng khoảng 20% nhưng tăng trưởng thực lĩnh vực này chỉ 3–4%, tức phải dùng 5- 6 đồng tín dụng mới tạo ra 1 đồng tăng trưởng. Đây là dấu hiệu thâm hụt vốn lớn, cho thấy hiệu quả tín dụng thấp và nguy cơ bong bóng. Nếu xu hướng này kéo dài, thị trường có thể lặp lại kịch bản bong bóng và đóng băng tương tự giai đoạn 2012.

Ông dự báo như thế nào về thị trường bất động sản giai đoạn 2026–2027?

TS. Đinh Thế Hiển: Theo tôi, giai đoạn 2026 sẽ có hai xu hướng chính.

Một là, giới chuyên môn vẫn chưa thay đổi cách đầu tư – vẫn coi bất động sản như công cụ đầu cơ.

Hai là, thị trường sẽ được cơ cấu lại, gắn chặt với hiệu quả sử dụng và phát triển kinh tế thực, thay vì “đi trước, đón đầu” như trước.

Trong thực tế, bất động sản “đi trước” phát triển kinh tế chỉ hiệu quả trong một số dự án cụ thể được hoạch định đúng và có nguồn lực lớn đồng bộ; còn phần lớn là đầu cơ, ví dụ như condotel hay resort bỏ hoang vì tung ra trước khi có nhu cầu thật. Tình trạng này dẫn tới thừa phân khúc cao cấp, thiếu nhà ở vừa túi tiền.

Dự đoán từ năm 2026, thị trường sẽ tập trung vào phân khúc người mua để ở và đầu tư thực, đặc biệt là căn hộ ở Hà Nội, TP.HCM và các đô thị vệ tinh – nơi có hạ tầng, kết nối giao thông tốt, khả năng khai thác cho thuê cao. Giá sẽ không còn tăng nóng mà dần trở về mức hợp lý.

Năm 2026, thị trường bất động sản tại những nơi có hạ tầng, kết nối giao thông tốt sẽ phát triển. (Ảnh: AI)

Cùng với đó, năm 2026 sẽ chứng kiến sự phục hồi của đất ở khu vực động lực kinh tế, nơi hạ tầng phát triển gắn với khu công nghiệp, logistics và cảng hàng hóa. Cụ thể đối với phía Nam là khu vực TP.HCM mới hướng ra biển, một phần Đồng Nai, Tây Ninh (Bến Lức – Long An) đang nổi lên là những điểm đến tiềm năng.

Đến năm 2027, khi các khu công nghiệp này đi vào hoạt động, bất động sản công nghiệp và nhà ở phục vụ chuyên gia, công nhân sẽ trở thành động lực chính. Tại miền Bắc, khu vực Hà Nội – Hải Phòng – Bắc Ninh cũng sẽ tập trung vào các khu công nghiệp, cảng biển.

Chỉ một số ít chủ đầu tư có năng lực tài chính mạnh mới có thể “đi trước một bước”. Phần lớn còn lại phải gắn sự phát triển bất động sản với quá trình đô thị hóa và công nghiệp hóa thực tế. Chỉ khi đó, thị trường mới thật sự phát triển bền vững, đồng nhịp với nền kinh tế.

– Cảm ơn những chia sẻ của ông!

Mai Linh