Không chỉ hưởng lợi từ siêu dự án Lô B, một doanh nghiệp dầu khí Việt Nam có thể trúng thầu hàng tỷ USD mảng điện gió ngoài khơi, tiềm năng trở thành số 1 Châu Á

Các dự án dầu khí ngoài khơi và các dự án điện gió ngoài khơi có những điểm tương đồng trong quá trình M&C xây dựng cơ sở vật chất, giúp tạo điều kiện thuận lợi cho các công ty dầu khí chuyển đổi sang nhà phát triển điện gió ngoài khơi.

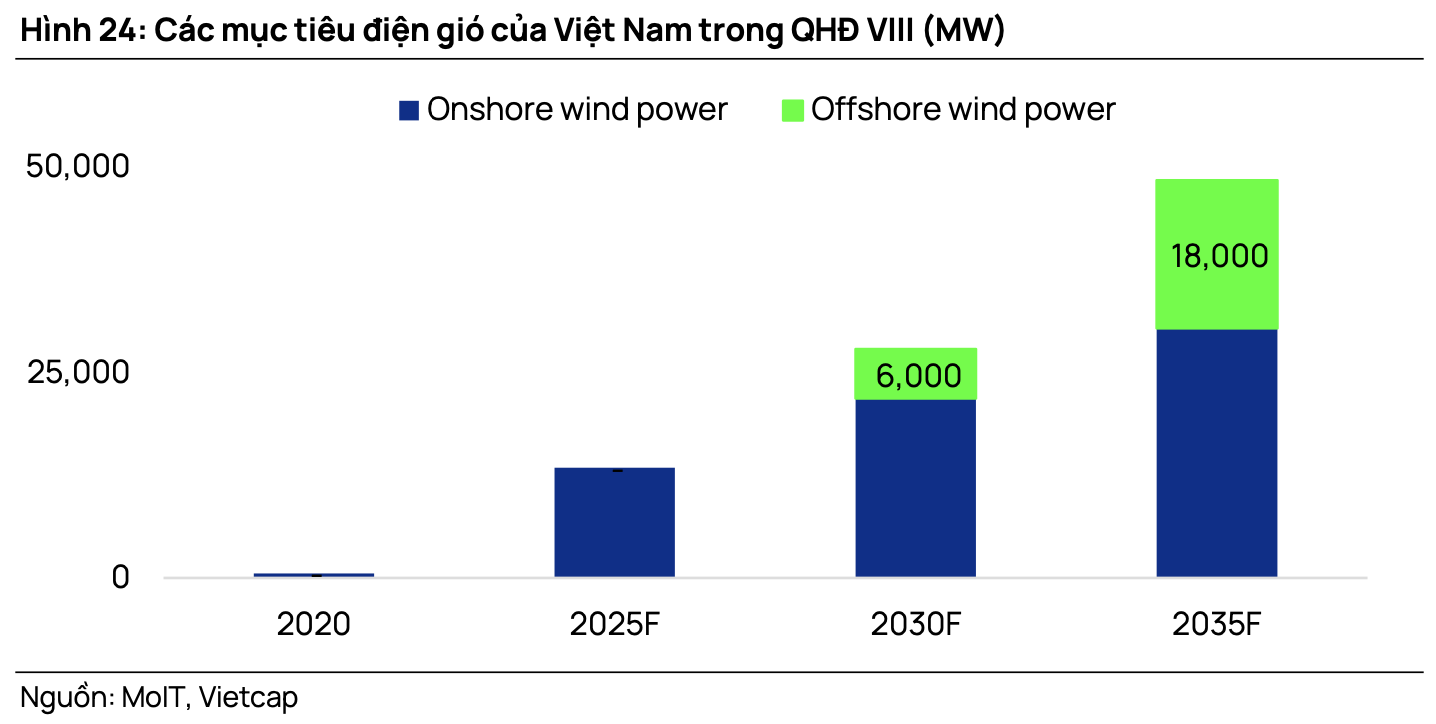

Điện gió ngoài khơi đang trở thành chủ đề đầu tư được quan tâm trên toàn cầu. Các chính phủ ở khu vực Châu Á - Thái Bình Dương đã thực hiện những bước đi chưa từng có để đẩy nhanh quá trình phát triển lĩnh vực này và Việt Nam cũng không ngoại lệ. Theo Quy hoạch điện VIII, Việt Nam đặt mục tiêu đạt công suất 6 GW điện gió ngoài khơi vào năm 2030 và 70-91 GW vào năm 2050.

Theo Vietcap đánh giá, Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PTSC – mã PVS) sẽ hưởng lợi lớn từ sự phát triển của lĩnh vực điện gió ngoài khơi do các dự án dầu khí ngoài khơi và các dự án điện gió ngoài khơi có những điểm tương đồng trong quá trình M&C xây dựng cơ sở vật chất, giúp tạo điều kiện thuận lợi cho các công ty dầu khí chuyển đổi sang nhà phát triển điện gió ngoài khơi.

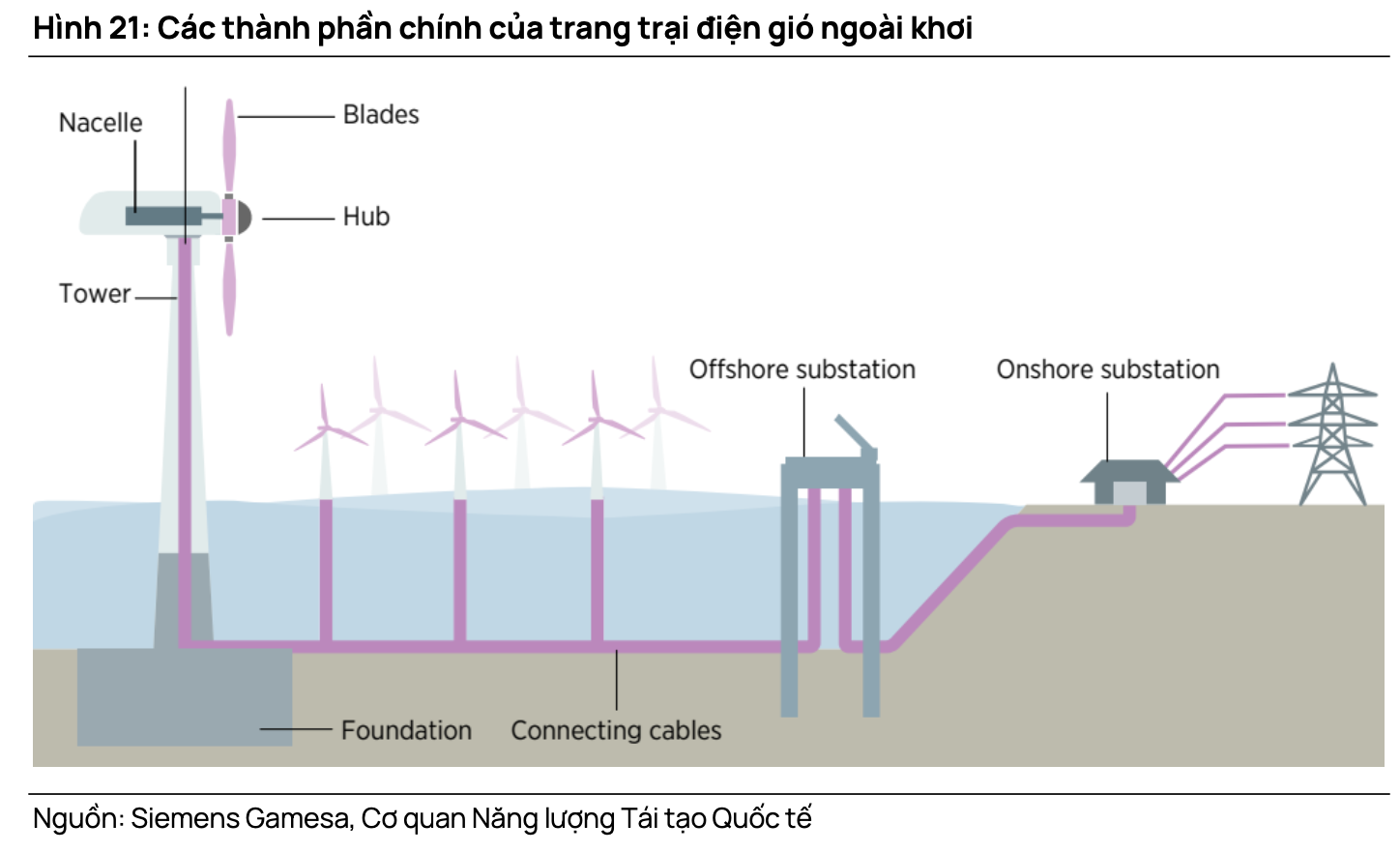

Các lĩnh vực chính có thể đạt được sự phối hợp giữa việc lắp đặt các dự án điện gió và dầu khí ngoài khơi là chế tạo và lắp đặt các tháp cũng như nền móng/chân đế do sự liên kết của các cơ sở đã được thiết lập và kiến thức cần thiết cho cả 2 ngành. Ngoài ra, các nhà thầu M&C có thể sử dụng những kinh nghiệm và kỹ năng tốt nhất từ lĩnh vực dầu khí ngoài khơi để áp dụng cho điện gió ngoài khơi.

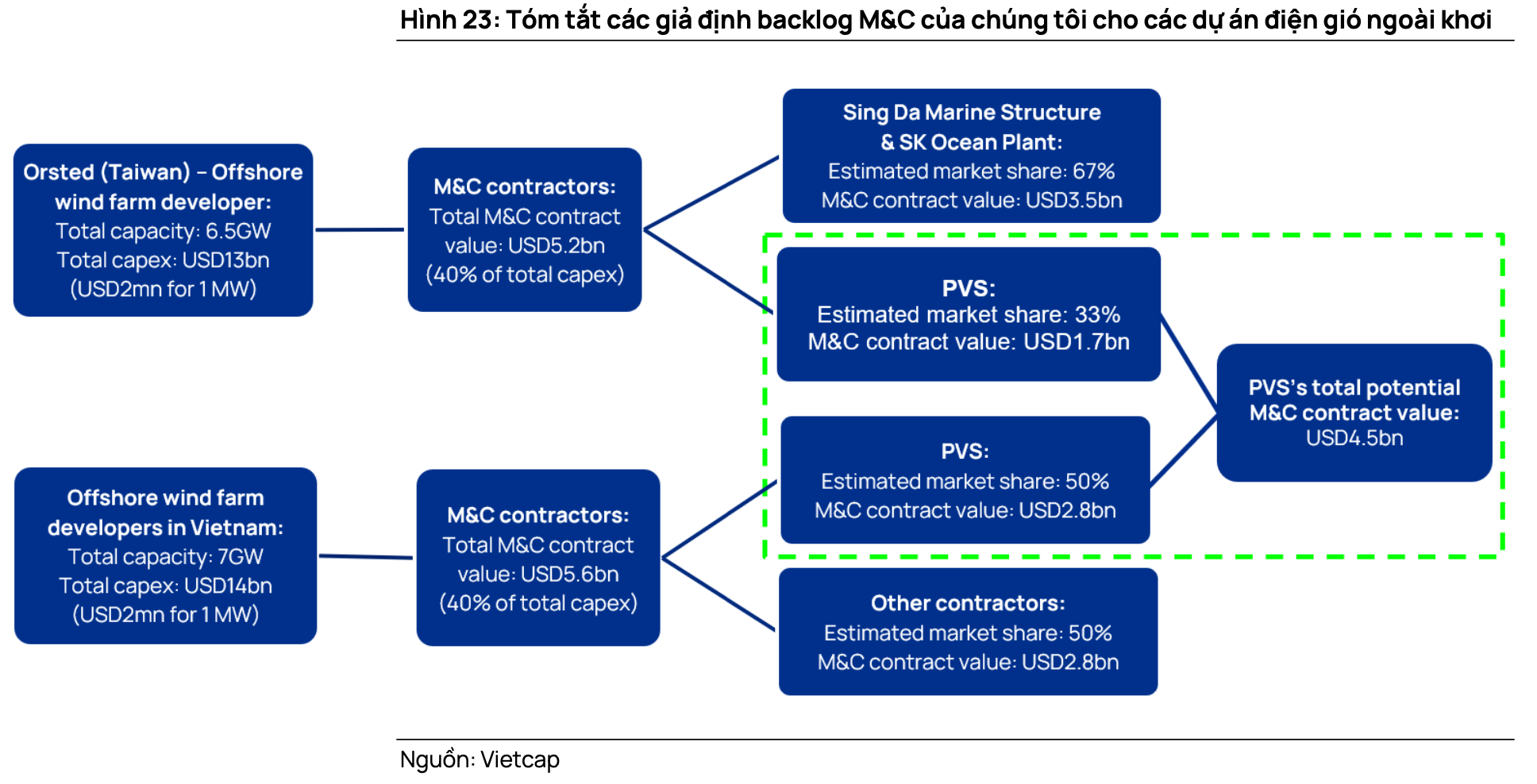

Hiện tại, PVS, SK Ocean Plant và Sing Da Marine Structure là nhà thầu M&C cho các trang trại điện gió ngoài khơi của Orsted tại Đài Loan (Trung Quốc). Mặc dù Nhà máy SK Ocean và Sing Da Marine Structure tham gia vào ngành điện gió ngoài khơi sớm hơn PVS nhưng PVS lại sở hữu cơ sở sản xuất lớn nhất trong số 3 nhà thầu.

Ngoài ra, PVS còn cung cấp dịch vụ M&C trọn gói và có năng lực chế tạo mạnh trong lĩnh vực xây dựng ngoài khơi. Vietcap cho rằng PVS có rất nhiều tiềm năng để trở thành một trong những công ty mạnh nhất trong lĩnh vực này ở châu Á nhờ có kinh nghiệm xây dựng các trang trại điện gió ngoài khơi.

Vietcap ước tính tổng giá trị hợp đồng M&C từ các trang trại gió của Orsted ở Đài Loan (Trung Quốc) là khoảng 5,2 tỷ USD. Do các dự án điện gió ngoài khơi thường có sự tham gia của nhiều nhà thầu nên giá trị hợp đồng tiềm năng ước tính mà PVS có thể nhận được là khoảng 1,7 tỷ USD (giả định thị phần là 33% trong bối cảnh cạnh tranh).

Bên cạnh đó, PVS vẫn sẽ được hưởng lợi từ công suất điện gió ngoài khơi mà công ty sẽ hợp tác phát triển với công ty Sembcorp của Singapore. Vào ngày 10/02/2023, PVS đã ký thỏa thuận hợp tác phát triển với Sembcorp để cùng phát triển các dự án điện gió ngoài khơi (công suất ban đầu là 2.300 MW và vốn đầu tư XDCB là khoảng 5 tỷ USD) và xuất khẩu điện từ các trang trại điện gió này sang Singapore thông qua đường cáp điện ngầm cao thế, bắt đầu từ năm 2030.

Theo Vietcap, PVS có thể đạt được giá trị hợp đồng điện gió ngoài khơi là 2,8 tỷ USD — 50% thị trường điện gió ngoài khơi của Việt Nam. Như vậy, PVS được kỳ vọng có thể đạt được tổng giá trị hợp đồng cho các trang trại điện gió ngoài khơi là 4,5 tỷ USD trong giai đoạn 2023-2030 tại thị trường Việt Nam và Đài Loan (Trung Quốc).

Hưởng lợi từ siêu dự án Lô B

Vietcap dự kiến dự án Lô B sẽ được khởi công vào cuối năm 2024, bị trì hoãn so với dự kiến trước đây là vào giữa năm 2024. Nguyên nhân chủ yếu do hợp đồng EPCI#1 (1,1 tỷ USD) cần một số điều chỉnh và phải được Ủy ban Quản lý Vốn Nhà nước (CMSC) phê duyệt trong nửa đầu năm 2024.

Theo PVS, hợp đồng đường ống dẫn khí trên bờ có giá trị hợp đồng đạt 257 triệu USD đối với công ty. Đối với đường ống dẫn khí ngoài khơi, Vietcap giảm dự báo giá trị hợp đồng xuống còn 310 triệu USD cho PVS (trước đây là 400 triệu USD), theo kế hoạch lựa chọn nhà thầu của SWPOC.

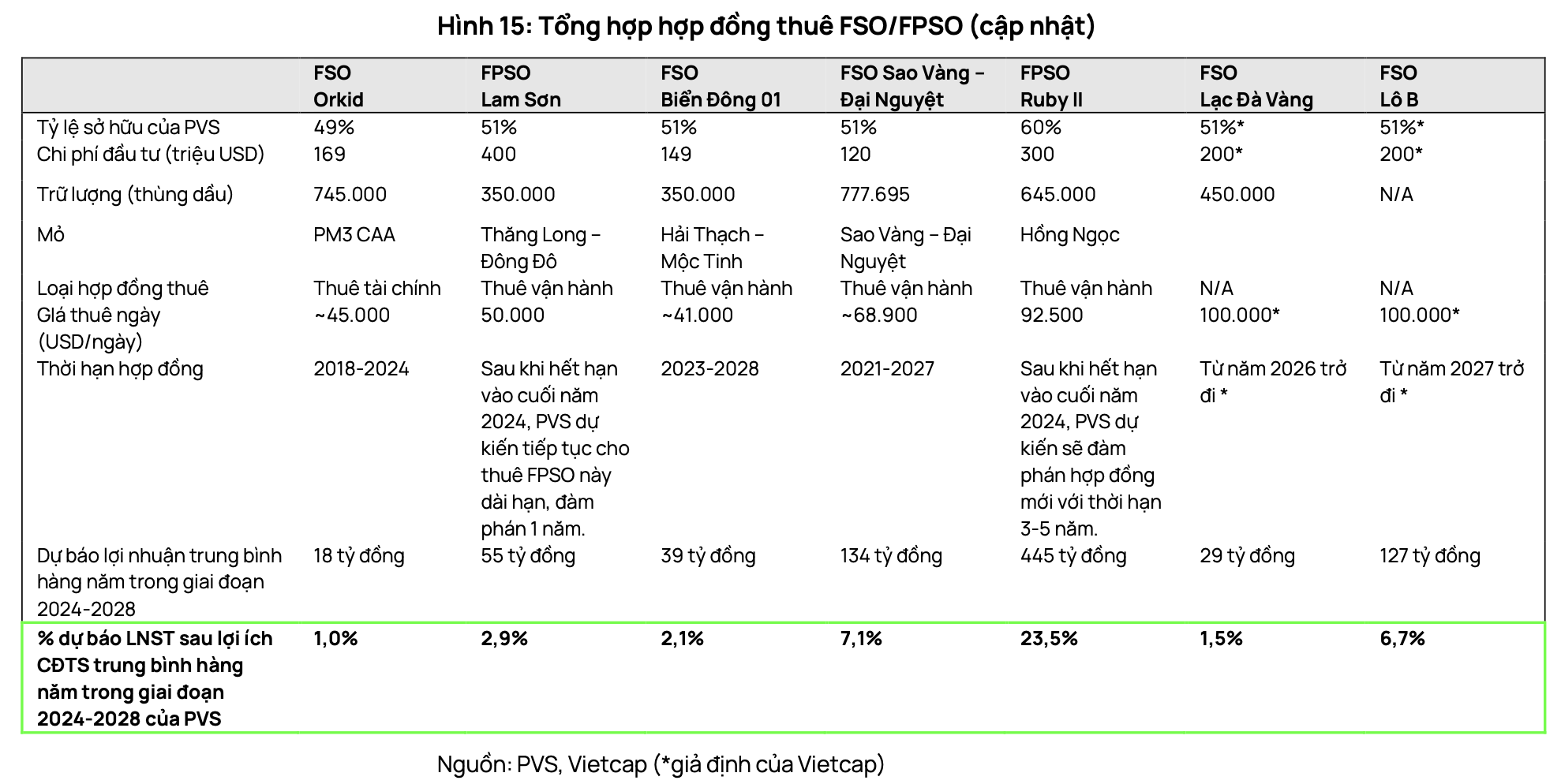

Vietcap đánh giá, PVS sẽ được hưởng lợi từ việc cho các dự án Lạc Đà Vàng và Lô B thuê FSO. PVS đã đặt kế hoạch đầu tư trị giá 400 triệu USD cho các dự án này, thể hiện niềm tin vào khả năng thắng thầu. Các FSO này được kỳ vọng sẽ đóng góp từ năm 2027 trở đi, ở mức khoảng 8% vào LNST hàng năm của PVS.

Theo báo cáo của Vietcap, trong giai đoạn 2024-30, PVS yêu cầu vốn XDCB lớn trị giá 70.600 tỷ đồng, bao gồm chi tiêu cho M&C, mở rộng công suất hệ thống căn cứ cảng, đầu tư kho dầu nổi cho các dự án Lạc Đà Vàng và Lô B (~10.000 tỷ đồng) cũng như trang trại gió ngoài khơi (~60.000 tỷ đồng).

Để đáp ứng nhu cầu, PVS có thể tăng vốn cổ phần lên 17.000 tỷ đồng vào năm 2030. Tuy nhiên, Vietcap cũng nhấn mạnh kế hoạch này vẫn đang ở giai đoạn đầu vì PVS cần có sự chấp thuận từ nhiều cấp khác nhau, trong đó có Tập đoàn Dầu khí Việt Nam (PVN) và Ủy ban Quản lý vốn Nhà nước trước khi tiến hành. Do đó, vẫn chưa có thông tin chi tiết cụ thể. Hiện tại, PVS có vốn điều lệ 4.800 tỷ đồng và là doanh nghiệp có vốn hóa lớn thứ 2 sàn HNX với giá trị hơn 19.000 tỷ.