Lượng giao dịch sụt giảm thấp nhất 10 năm nhưng phân khúc bất động sản từng được nhà giàu "chuộng" tiếp tục tăng giá cao

Theo Savills, trong năm 2023, lượng giao dịch phân khúc biệt thự/nhà liền kề xuống mức thấp nhất kể từ 2014, song mức giá vẫn tiếp tục đi lên.

Theo dữ liệu của Savills, về phân khúc biệt thự/nhà liền kề tại Hà Nội, trong quý cuối năm 2023 nguồn cung mới có 87 căn, bao gồm 58 căn từ dự án mới Solasta Mansion tại Hà Đông và 29 căn từ dự án hiện hữu An Lạc Green Symphony tại Hoài Đức. Năm 2023, tổng nguồn cung mới đạt 272 căn, giảm 82% theo năm và thấp nhất trong 10 năm. Nguồn cung sơ cấp đạt 710 căn đến từ 16 dự án, giảm 2% theo quý và 23% theo năm. Nhà liền kề là sản phẩm chính với thị phần 44%.

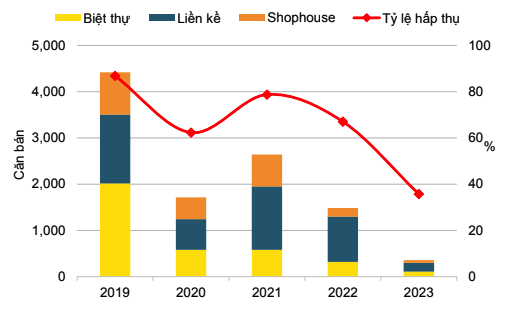

Giao dịch phân khúc thấp tầng tại Hà Nội.

Số lượng giao dịch trong quý 4/2023 giảm 37% theo quý và 67% theo năm xuống còn 64 căn. Tỷ lệ hấp thụ trong quý chỉ đạt 9%, giảm 5 điểm % theo quý và 12 điểm % theo năm. Năm 2023, chỉ có 359 căn được bán, thấp nhất kể từ năm 2014. Tổng số giao dịch giảm 76% theo năm và tỷ lệ hấp thụ trong 2023 chỉ đạt 36% giảm 31 điểm % theo năm.

Mặc dù hầu hết các chủ đầu tư không thay đổi giá nhưng nguồn cung mới cùng lượng hàng tồn kho giá cao khiến giá sơ cấp trung bình tăng. Cụ thể, giá biệt thự sơ cấp tăng lên 160 triệu đồng/m2 đất với nguồn cung biệt thự mới gia nhập thị trường trong quý 4/2023. Giá liền kề cải thiện 3% theo quý lên 194 triệu đồng/m2 đất. Giá shophouse cũng tăng 3% theo quý lên 328 triệu đồng/m2 đất.

Theo Savills, giá sơ cấp cao sẽ khiến nhu cầu chuyển sang thị trường thứ cấp với nhiều lựa chọn, phù hợp với khả năng chi trả và pháp lý đảm bảo hơn. Giá biệt thự thứ cấp trên mỗi m2 đất thấp hơn giá sơ cấp trung bình 7%, liền kề thứ cấp có giá thấp hơn sản phẩm sơ cấp 24% và nhà phố thương mại thứ cấp có giá thấp hơn 40%.

Đơn vị này này dự báo, đến năm 2026, dự kiến sẽ có 14.000 căn mới từ 37 dự án. Đông Anh cung cấp số lượng lớn với 30% thị phần nguồn cung mới. Các dự án lớn mới sẽ cung cấp thêm nguồn cung cho thị trường, bao gồm Vinhomes Cổ Loa và Vinhomes Wonder Park. Dự kiến năm 2024, thị trường sẽ có thêm 2.932 căn ở mới từ 13 dự án, trong đó,82% sẽ đến từ các dự án mới.

Đồng thời, việc phát triển cơ sở hạ tầng như đường Vành đai 3,5 và 4 sẽ mở rộng thị trường nhà ở Hà Nội. Trong giai đoạn 2024-2026, khu vực ngoại thành sẽ chiếm 75% nguồn cung mới tại Hà Nội.

Ông Matthew Powell, Giám đốc Savills Hà Nội cho rằng: "Nguồn cung mới hạn chế, hàng tồn kho giá cao và niềm tin của người mua nhà còn thấp đã tác động đến hoạt động của thị trường nhà ở thấp tầng. Cơ sở hạ tầng phát triển trong tương lai sẽ tiếp tục thúc đẩy nhu cầu nhà ở ra các tỉnh và khu vực lân cận với giá cả hợp lý hơn và quỹ đất lớn".

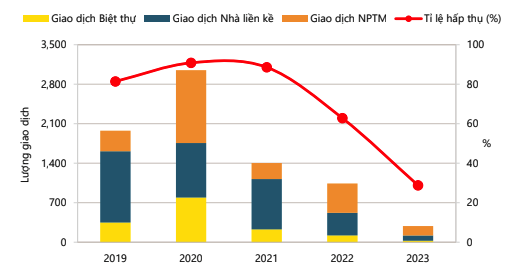

Giao dịch phân khúc thấp tầng tại TPHCM.

Về phân khúc biệt thự/nhà liền kề tại TP. HCM, Savills cho biết, nguồn cung sơ cấp thấp và chủ yếu đến từ hàng tồn kho giá cao trong khi nguồn cung mới hoãn lịch mở bán sang năm 2024.

Trong năm 2023, nguồn cung sơ cấp giảm 40% theo năm còn 993 căn, thấp nhất trong 5 năm qua. Sản phẩm có giá căn trên 30 tỷ đồng chiếm 73% thị phần. Trong quý 4/2023, nguồn cung sơ cấp đạt 771 căn, tăng 1% theo quý và 10% theo năm. Nguồn cung mới 27 căn nhà phố thương mại đến từ dự án The Sholi Bình Tân.

Đơn vị này đánh giá, tình hình hoạt động của thị trường tiếp tục suy yếu với lượng bán và tỷ lệ hấp thụ thấp nhất trong 5 năm qua do kinh tế toàn cầu khó khăn, nguồn cung mới hạn chế, thiếu sản phẩm giá cả phải chăng, và nguồn cầu yếu. Tỷ lệ hấp thụ năm 2023 giảm 34 điểm phần trăm, xuống còn 29% và lượng bán chỉ đạt 286 căn, giảm 73% theo năm.

Trong quý 4/2023, lượng bán bằng với quý 3/2023 với 64 căn, giảm 24% theo năm. Tỷ lệ hấp thụ trong quý đạt 8%, không đổi theo quý và giảm 4 điểm % theo năm. Lượng bán nhà phố thương mại tăng 24% theo quý và 364% theo năm, chiếm 80% thị phần của tổng lượng bán trong quý. Do hạn chế nguồn cung giá cả phải chăng, lượng căn giá cao tiếp tục chiếm lĩnh thị trường, các căn giá trị trên 30 tỷ đồng chiếm 67% tổng lượng bán.

Theo Savills, Chính phủ tiếp tục tập trung vào việc hoàn thiện luật, quy hoạch và phát triển cơ sở hạ tầng để hỗ trợ ngành bất động sản. Năm 2024, Tp.HCM dự kiến phân bổ 79.000 tỷ đồng vốn đầu tư công, tăng 15% theo năm. Các dự án hạ tầng trọng điểm như Vành Đai 3 và 4, Cao tốc Bến Lức – Long Thành sẽ thúc đẩy gia tăng giá trị khu vực vùng ven.

Năm 2024, nguồn cung mới dự kiến sẽ có 1.400 căn gia nhập thị trường, trong đó sản phẩm từ 20 - 30 tỷ đồng chiếm khoảng 65%. Tình hình hoạt động suy giảm và giá bán tiếp tục đắt đỏ tại Tp.HCM là các thách thức lớn lên tốc độ hấp thụ. Nguồn cầu có xu hướng dịch chuyển về các tỉnh thành lân cận. Bình Dương sẽ có hơn 3.400 căn mới, trong đó hơn 90% có giá dưới 10 tỷ đồng. Đồng Nai sẽ có 2.900 căn mới với 41% có giá 5-10 tỷ đồng và 29% có giá 10-20 tỷ đồng.

Đến năm 2026, nguồn cung mới dự kiến đạt 5.500 căn, trong đó 75% sẽ tập trung ở khu vực ngoại thành và 25% còn lại ở Quận 2. Bình Chánh được dự báo có nguồn cung tương lai lớn nhất 1.500 căn, theo sau là Quận 2 với 1.300 căn và Nhà Bè với 1.000 căn.