Lương hơn 1 tỷ đồng phải đóng thuế thu nhập cá nhân bao nhiêu?

Theo quy định của Nhà nước, người dân có trách nhiệm đóng thuế thu nhập cá nhân dựa trên mức thu nhập hàng tháng. Với mức lương hơn 1 tỷ đồng/năm, mức thuế thu nhập cá nhân được tính theo lũy tiến các bậc.

Thuế thu nhập cá nhân (TNCN) là một loại thuế trực thu, được đánh vào một số cá nhân có thu nhập cao. Thuế TNCN là khoản thuế mà người có thu nhập phải trích nộp phần tiền lương hoặc từ nguồn thu nhập khác vào ngân sách nhà nước sau khi đã tính các khoản giảm trừ.

Theo quy định của Nhà nước, người dân có trách nhiệm đóng thuế TNCN dựa trên mức thu nhập hàng tháng. Tuy nhiên, cũng có những người thu nhập chỉ đủ chi phí sinh hoạt tối thiểu, nếu tất cả đều phải đóng thuế thu nhập cá nhân, người dân sẽ gặp rất nhiều khó khăn. Những nhà làm luật đã dự liệu vấn đề này, các quy định được ban hành đều có tính hợp lý, phù hợp với thực tiễn và có tính công bằng tương đối.

Cách tính thuế hiện hành là: Thuế TNCN phải nộp = Thu nhập tính thuế * Thuế suất

Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ

Thu nhập chịu thuế = Tổng thu nhập - Các khoản thu nhập được miễn thuế - Các khoản thu nhập không chịu thuế

Trong đó, tổng thu nhập là thu nhập người lao động nhận được từ người sử dụng lao động, bao gồm: Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công dưới các hình thức bằng tiền hoặc không bằng tiền; các khoản tiền phụ cấp, trợ cấp; tiền thưởng, tiền hỗ trợ,....

Các khoản miễn thuế bao gồm: tiền phụ cấp ăn trưa, giữa ca; tiền phụ cấp trang phục; tiền phụ cấp điện thoại theo quy định của công ty; tiền làm thêm giờ ban đêm, làm thêm giờ cao hơn so với làm việc ban ngày, giờ hành chính.

Các khoản giảm trừ bao gồm: giảm trừ gia cảnh; các khoản đóng bảo hiểm, quỹ hưu trí tự nguyện; các khoản đóng góp từ thiện, nhân đạo, khuyến học,..

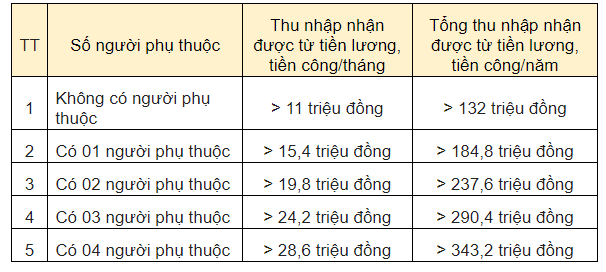

Đối với cá nhân không có người phụ thuộc thì phải nộp thuế thu nhập cá nhân khi có tổng thu nhập từ tiền lương, tiền công trên 11 triệu đồng/tháng (thu nhập này đã trừ các khoản đóng bảo hiểm bắt buộc và các khoản đóng góp khác như từ thiện, nhân đạo,…).

Một số mức thu nhập phổ biến phải nộp thuế thu nhập cá nhân:

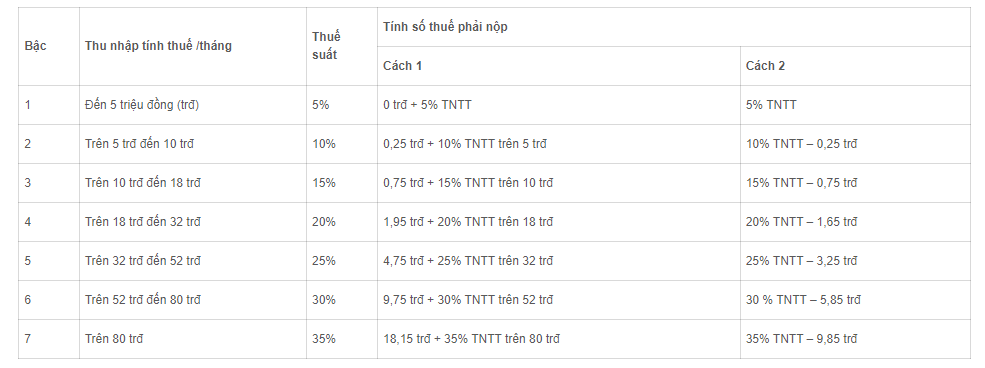

Để thuận tiện cho việc tính toán, có thể áp dụng phương pháp tính rút gọn theo phụ lục số 01/PL-TNCN ban hành kèm theo Thông tư 111/2013/TT-BTC.

Ví dụ, tổng thu nhập (đã trừ các khoản miễn thuế) của chị A. là 120 triệu đồng/tháng, tương ứng 1,44 tỷ đồng/năm và có 2 người phụ thuộc. Cách tính thuế TNCN trong trường hợp này như sau:

Giảm trừ bản thân = 11.000.000

Giảm trừ người phụ thuộc = 2 x 4.400.000 = 8.800.000

Thu nhập chịu thuế = 120.000.000 - 11.000.000 - 8.800.000 = 100.200.000

+ Bậc 1: Thu nhập tính thuế đến 05 triệu đồng, thuế suất 5%:

5.000.000 × 5% = 250.000

+ Bậc 2: Thu nhập tính thuế trên 05 triệu đồng đến 10 triệu đồng, thuế suất 10%:

(10.000.000 - 5.000.000) × 10% = 500.000

+ Bậc 3: Thu nhập tính thuế trên 10 triệu đồng đến 18 triệu đồng, thuế suất 15%:

(18.000.000 - 10.000.000) × 15% = 1.200.000

+ Bậc 4: Thu nhập tính thuế trên 18 triệu đồng đến 32 triệu đồng, thuế suất 20%:

(32.000.000 - 18.000.000) × 20% = 2.800.000

+ Bậc 5: Thu nhập tính thuế trên 32 triệu đồng đến 52 triệu đồng, thuế suất 25%:

(52.000.000 - 32.000.000) × 25% = 5.000.000

+ Bậc 6: Thu nhập tính thuế trên 52 triệu đồng đến 80 triệu đồng, thuế suất 30%:

(80.000.000 - 52.000.000) × 30% = 8.400.000

+ Bậc 7: Thu nhập tính thuế trên 80 triệu đồng, thuế suất 35%:

(100.200.000 - 80.000.000) × 35% = 7.070.000

Thuế thu nhập cá nhân = 250.000 + 500.000 + 1.200.000 + 2.800.000 + 5.000.000 + 8.400.000 + 7.070.000 = 25.220.000