MBS: Ngân hàng Nhà nước đã bán can thiệp 1,5 tỷ USD để hạ nhiệt tỷ giá

Theo MBS, NHNN đã bán ra khoảng 1,5 tỷ USD trong hai ngày 25-26/8 thông qua hợp đồng kỳ hạn 180 ngày (có hủy ngang) cho các tổ chức tín dụng có trạng thái ngoại tệ âm, với giá 26.550 VND/USD

Ảnh minh hoạ

NHNN đã bán kỳ hạn 1,5 tỷ USD trong tháng 8

Tại báo cáo thị trường tiền tệ mới công bố, Chứng khoán MB (MBS), cho biết, chỉ số sức mạnh USD (DXY) tiếp tục trượt dốc trong tháng 8, dưới áp lực từ kỳ vọng Cục Dự trữ Liên bang (Fed) sẽ sớm hạ lãi suất và căng thẳng chính trị tại Mỹ.

Đến cuối tháng 8, chỉ số này còn 97,7 điểm, tương đương mức giảm 1,4% so với đầu tháng và 10,6% kể từ đầu năm.

Mặc dù DXY giảm, tỷ giá USD/VND vẫn duy trì đà tăng trong tháng 8. Theo MBS, Nguyên nhân chính đến từ nhu cầu ngoại tệ trong nước gia tăng, đặc biệt khi các doanh nghiệp đẩy mạnh nhập khẩu nguyên vật liệu cho mùa sản xuất cuối năm. Bên cạnh đó, xu hướng găm giữ USD trong bối cảnh Ngân hàng Nhà nước (NHNN) duy trì chính sách tiền tệ nới lỏng cũng góp phần tạo sức ép lên tỷ giá.

Trước diễn biến này, NHNN đã can thiệp bằng cách bán ra khoảng 1,5 tỷ USD trong hai ngày 25-26/8 thông qua hợp đồng kỳ hạn 180 ngày (có hủy ngang) cho các tổ chức tín dụng có trạng thái ngoại tệ âm, với giá 26.550 VND/USD.

"Đây được đánh giá là biện pháp linh hoạt, vừa giúp ổn định tâm lý thị trường, vừa bảo toàn dự trữ ngoại hối trong trường hợp các ngân hàng hủy giao dịch khi áp lực tỷ giá giảm về sau", MBS đánh giá.

Tỷ giá có dấu hiệu hạ nhiệt sau thông báo, nhưng nhanh chóng quay đầu tăng trở lại. Chốt tháng 8, tỷ giá liên ngân hàng đạt 26.345 VND/USD (tăng 3,5% so với đầu năm), tỷ giá tự do lên 26.685 VND/USD (tăng 3,6%). Ngược lại, tỷ giá trung tâm giảm nhẹ 0,04% xuống 25.240 VND/USD (tăng 3,7%).

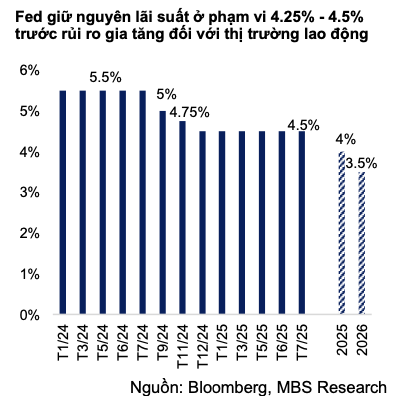

Mặc dù Fed được dự báo sẽ hạ lãi suất trong năm nay, MBS tin rằng có 4 yếu tố nội tại sẽ tiếp tục duy trì áp lực tăng tỷ giá.

Thứ nhất, chênh lệch lãi suất VND-USD vẫn cao ngay cả khi Fed giảm lãi suất xuống 4%. Thứ hai, nhu cầu nhập khẩu tăng khi thuế 0% với hàng hóa Mỹ có hiệu lực, trong khi xuất khẩu chậm lại, khiến thặng dư thương mại thu hẹp.

Thứ ba, dòng vốn FDI có xu hướng chậm lại do chờ đợi chính sách thuế quan rõ ràng hơn. Cuối cùng là chênh lệch giá vàng trong nước và thế giới tiếp tục lớn.

"Chúng tôi dự báo tỷ giá trung bình năm 2025 sẽ dao động trong khoảng 26.600 – 26.750 VND/USD, tăng 4,5-5% so với đầu năm", MBS cho hay.

Lãi suất huy động có thể giảm thêm

Đối với lãi suất, MBS cho biết sau khi NHNN quay lại hút ròng từ cuối tháng 7, lãi suất qua đêm đã bật tăng, chạm đỉnh 5 tuần ở mức 6,4%/năm vào ngày 7/8. Tuy nhiên, xu hướng này nhanh chóng đảo chiều.

Trong tháng 8, NHNN bơm hơn 361.000 tỷ đồng qua kênh OMO với lãi suất 4%, kỳ hạn 7-91 ngày, trong khi lượng vốn đáo hạn đạt 386.100 tỷ đồng. Tính chung, NHNN đã hút ròng hơn 25.200 tỷ đồng.

Dù vậy, lãi suất qua đêm vẫn giảm liên tục, chạm đáy hai tháng ở mức 1,6% vào ngày 28/8 – cho thấy thanh khoản hệ thống dồi dào. Đến cuối tháng, lãi suất qua đêm tăng trở lại 3,8% do nhu cầu chi tiêu dịp cận lễ Quốc khánh, trong khi các kỳ hạn 1 tuần - 1 tháng dao động 4,2-5,2%/năm.

Trái ngược biến động ngắn hạn của lãi suất liên ngân hàng, lãi suất huy động duy trì ổn định. Tính đến cuối tháng 8, lãi suất kỳ hạn 12 tháng của nhóm ngân hàng tư nhân ở mức 4,89% (giảm 0,16% so với đầu năm), còn nhóm quốc doanh giữ nguyên 4,7%.

Điều này diễn ra trong bối cảnh tín dụng tiếp tục tăng mạnh. Tính đến 29/8, dư nợ tín dụng toàn hệ thống tăng 11,8% so với cuối 2024 và tăng 20,6% so với cùng kỳ.

MBS cho rằng mặt bằng lãi suất huy động vẫn ổn định là nhờ thanh khoản dồi dào sau các đợt bơm vốn ròng lớn của NHNN trong tháng 6-7. Theo đó, điều này phần nào đã hỗ trợ các nhà băng duy trì mặt bằng lãi suất ở mức thấp để thúc đẩy tăng trưởng kinh tế như theo chỉ đạo của Chính Phủ.

MBS nhận định, đến cuối năm lãi suất huy động dự kiến sẽ chịu áp lực từ tốc độ tăng trưởng tín dụng cao, đặc biệt sau thông báo của NHNN về việc tăng thêm chỉ tiêu tăng trưởng tín dụng cho các tổ chức tín dụng nhằm đáp ứng nhu cầu vốn cho nền kinh tế.

Tuy nhiên, NHNN trong tháng 7 cũng tiếp tục yêu cầu các tổ chức tín dụng triển khai đồng bộ các giải pháp để ổn định và phấn đấu giảm lãi suất huy động, góp phần ổn định thị trường tiền tệ và tạo dư địa giảm lãi suất cho vay. Cùng với kỳ vọng Fed cắt giảm lãi suất 0,5 điểm % trong nửa cuối năm, chênh lệch lãi suất VND-USD được thu hẹp sẽ tạo điều kiện để NHNN duy trì môi trường lãi suất thấp.

"Lãi suất huy động kỳ hạn 12 tháng của nhóm NHTM tư nhân có thể giảm nhẹ 0,02 điểm % về mức 4,7% vào cuối năm 2025", MBS dự báo.

Mạnh Đức