Ngân hàng Nhà nước ế vốn trên thị trường mở, tỷ giá đi ngược xu hướng thế giới vì VND dư thừa?

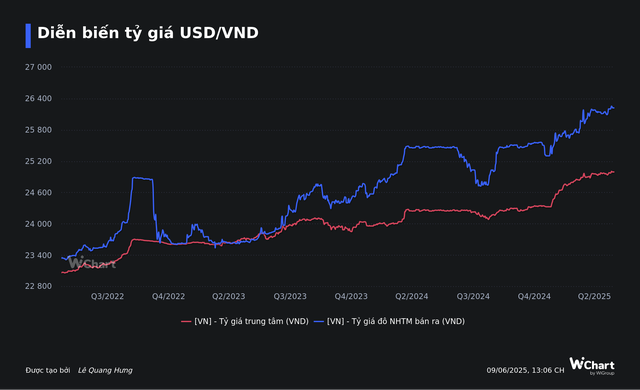

VND vẫn mất giá 2,7% so với USD bất chấp việc đồng bạc xanh đã chạm đáy ba năm so với các đồng tiền chủ chốt khác với chỉ số DXY đã giảm 9% kể từ đầu năm 2025.

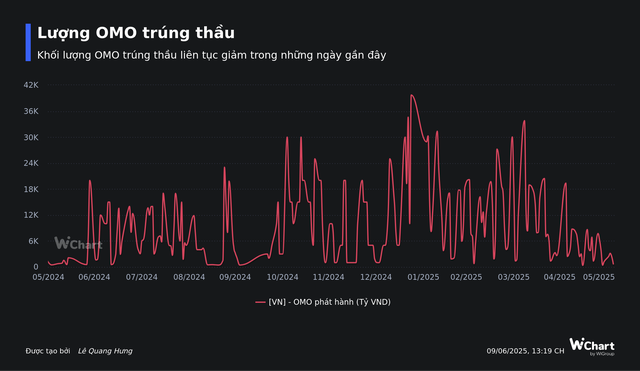

Trên thị trường mở tuần qua (02/06 - 06/06), ở kênh cho vay cầm cố giấy tờ có giá (OMO), Ngân hàng Nhà nước (NHNN) chào thầu 140.000 tỷ đồng với các kỳ hạn 7 ngày, 14 ngày, 35 ngày và 91 ngày, lãi suất đều giữ ở mức 4,0%. Tuy nhiên, chỉ có hơn 6.330 tỷ đồng trúng thầu ở cả 4 kỳ hạn – mức thấp nhất trong nhiều tháng trở lại đây và riêng phiên 4/6 và 6/6 không có OMO trúng thầu.

Trong khi có 21.360 tỷ đồng đáo hạn trong tuần qua trên kênh cầm cố, lượng lưu hành giảm về 34.932 tỷ đồng – mức thấp nhất kể từ đầu năm 2025. Tổng cộng Nhà điều hành đã hút ròng gần 15.030 tỷ đồng từ thị trường trong tuần qua thông qua kênh thị trường mở.

Những tuần gần đây, lượng OMO trúng thầu liên tục ở mức thấp và NHNN thường xuyên ở trạng thái hút ròng khi hệ thống ngân hàng đã phát đi tín hiệu về sự dồi dào thanh khoản VNĐ. Theo đó, lãi suất VND liên ngân hàng các kỳ hạn từ 1 tháng trở xuống tiếp tục giảm ở hầu hết các phiên trong tuần qua. Chốt ngày 06/06, lãi suất VND liên ngân hàng kỳ hạn qua đêm giao dịch ở mức 2,80% (giảm 0,28 điểm % so với cuối tuần trước); 1 tuần là 3,26% (-0,62 điểm %); 2 tuần là 3,64% (-0,48 điểm %); 1 tháng giảm 4,04% (-0,32 điểm %). Hiện lãi suất VND trên thị trường liên ngân hàng đang ở vùng thấp nhất kể từ đầu năm 2025.

Lãi suất VND trên thị trường liên ngân hàng duy trì xu hướng giảm từ đầu năm 2025 đến nay trong bối cảnh NHNN đã quyết liệt thực hiện các giải pháp điều hành, trong đó điều hành nghiệp vụ thị trường mở chủ động, linh hoạt để giảm mặt bằng lãi suất thị trường liên ngân hàng, qua đó hỗ trợ tổ chức tín dụng tiếp cận nguồn vốn chi phí thấp từ NHNN để có điều kiện tiếp tục giảm lãi suất cho vay theo đúng định hướng, chủ trương của Chính phủ, Thủ tướng Chính phủ.

Cụ thể, NHNN liên tục giảm dần lãi suất phát hành tín phiếu, đồng thời giảm dần khối lượng và tiến tới dừng phát hành tín phiếu kể từ ngày 5/3/2025, qua đó phát tín hiệu mạnh mẽ và tích cực về định hướng của NHNN trong việc kéo giảm mặt bằng lãi suất thị trường xuống.

Đồng thời, NHNN thực hiện chào mua GTCG lên đến 91 ngày để bơm thanh khoản dài hạn hơn cho hệ thống, qua đó hỗ trợ hệ thống tổ chức tín dụng cung ứng kịp thời nguồn vốn phục vụ cho hoạt động sản xuất kinh doanh của nền kinh tế, góp phần giảm mặt bằng lãi suất thị trường.

Theo NHNN, các động thái trên nhằm đảm bảo thanh khoản của hệ thống ngân hàng có dư thừa, tâm lý thị trường tiền tệ được củng cố, giảm mặt bằng lãi suất liên ngân hàng.

Lãi suất liên ngân hàng giảm đã góp phần hỗ trợ giảm mặt bằng lãi suất huy động và cho vay trên thị trường. Tuy nhiên, điều này đã gây áp lực lên tỷ giá USD/VND, nhất là trong bối cảnh thị trường bị ảnh hưởng tiêu cực từ chính sách thuế quan của Chính phủ Tổng thống Donald Trump.

Thực tế, kể từ đầu năm đế nay, giá USD trên thị trường chính thức vẫn duy trì xu hướng tăng. Và đến tuần qua, tỷ giá USD trung tâm đã lần đầu tiên vượt mốc 25.000 đồng vào phiên 4/6 và tỷ giá liên ngân hàng tiệm cận mức 26.100 đồng. Trong khi giá USD ngân hàng cũng liên tiếp tăng sát, thậm chí kịch trần cho phép và duy trì ở mức trên 26.200 VND/USD. Tính từ đầu năm đến nay, tỷ giá USD trung tâm đã tăng tổng cộng 2,7% và tỷ giá USD ngân hàng tăng 2,6%.

Điều đáng chú ý là VND vẫn mất giá so với USD bất chấp việc đồng bạc xanh đã chạm đáy ba năm so với các đồng tiền chủ chốt khác với chỉ số DXY đã giảm 9% kể từ đầu năm 2025.

Theo Chứng khoán MBS, tỷ giá USD/VND tăng, dù đồng bạc xanh giảm mạnh trên thị trường quốc tế, phần lớn do các yếu tố nội tại trong nước. Đầu tiên, tỷ giá chịu áp lực một phần do Kho bạc Nhà nước tiếp tục chào mua USD từ các ngân hàng thương mại, làm hạn chế nguồn cung ngoại tệ. Bên cạnh đó, nhu cầu ngoại tệ từ doanh nghiệp tăng trong bối cảnh thương mại toàn cầu bất ổn. Ngoài ra, việc lãi suất VND liên ngân hàng giảm sâu đã khiến chênh lệch lãi suất VND – USD đảo chiều âm mạnh, gây thêm áp lực lên tỷ giá.

Chốt ngày 06/06, lãi suất VND liên ngân hàng giao dịch ở mức: kỳ hạn qua đêm (2,80%); 1 tuần (3,26%); 2 tuần (3,64%); 1tháng (4,04%).

Lãi suất USD liên ngân hàng giao dịch tại: kỳ hạn qua đêm (4,30%); 1 tuần (4,36%); 2 tuần (4,40%) và 1 tháng (4,42%).

Phát biểu tại Hội nghị thúc đẩy tăng trưởng tín dụng hồi tháng 4 vừa qua, bà Mai Thị Trang, Phó Vụ trưởng Vụ Chính sách Tiền tệ, cho biết việc chính quyền Mỹ công bố áp thuế nhập khẩu đối ứng 46% đối với hàng hóa từ Việt Nam đặt ra áp lực lớn trong việc điều hành tỷ giá của NHNN, đòi hỏi sự cân bằng trong việc điều hành tỷ giá và lãi suất. Dù vậy, NHNN cam kết tiếp tục đồng hành cùng các tổ chức tín dụng, có các giải pháp bơm thanh khoản kịp thời và ổn định lãi suất điều hành để tạo điều kiện giảm lãi suất cho vay trong thời gian tới.

Đồng thời, NHNN cũng đã có những cái giải pháp điều hành trên trường mở như tái cấp vốn nhằm cung ứng nguồn vốn dài hạn, giúp các tổ chức tín dụng có thể tiếp nguồn vốn chi phí thấp để từ đó ổn định lãi suất huy động và giảm lãi suất cho vay.

Cũng theo Vụ Phó Vụ Chính sách Tiền tệ, năm 2025, NHNN đặt mục tiêu tăng trưởng tín dụng 16%. Với mục tiêu này, hệ thống ngân hàng dự kiến đưa ra nền kinh tế khoảng 2 triệu tỷ đồng và hiện nay dư nợ của nền kinh tế đạt vượt 16 triệu tỷ đồng.

Đại diện Vụ Chính sách Tiền tệ cũng nhấn mạnh NHNN sẽ theo dõi sát để điều chỉnh chỉ tiêu tăng trưởng tín dụng kịp thời, đáp ứng nhu cầu của các tổ chức tín dụng. Do đó, các tổ chức tín dụng không cần lo ngại về vấn đề thanh khoản cũng như "room" tín dụng mà tập trung thực hiện các giải pháp nhằm ổn định lãi suất huy động và giảm lãi suất cho vay.

Quang Hưng