Nhà băng nào đang "thống trị" thị trường thẻ tín dụng Việt Nam?

Không phải "ông lớn" Vietcombank, Agribank,...mà các ngân hàng tư nhân đang chiếm thị phần lớn hơn trên thị trường thẻ tín dụng.

Theo dữ liệu có được, hiện nhiều ngân hàng đã ghi nhận số lượng thẻ tín dụng đang lưu hành vượt 1 triệu thẻ, có thể kể đến như VPBank, Techcombank, Sacombank, VIB, VietinBank, HDBank,...

Đáng chú ý, những "ông lớn" như Vietcombank, Agribank, BIDV không phải là những nhà băng lọt Top 5 dù có quy mô khách hàng và mạng lưới giao dịch "khủng".

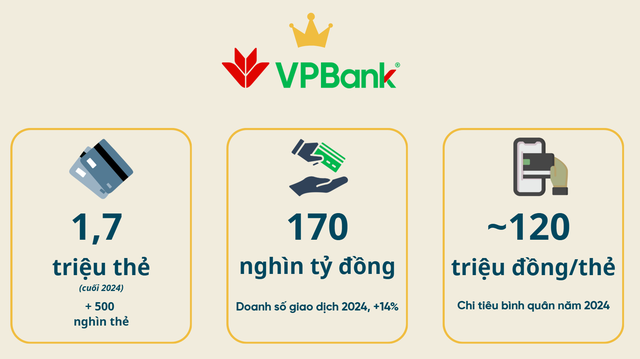

Được biết, VPBank đã giữ ngôi vương về số lượng thẻ tín dụng trong những năm gần đây. Cuối năm 2024, số thẻ tín dụng ngân hàng này lưu hành trên thị trường đã vượt 1,7 triệu thẻ. Đáng nói, chỉ trong 1 năm, nhà băng này phát hành mới thêm hơn 500 nghìn thẻ, bằng với quy mô mà nhiều ngân hàng khác phải tích lũy hàng chục năm.

VPBank có số lượng thẻ tín dụng đang lưu hành trên thị trường vượt trội so với các ngân hàng khác

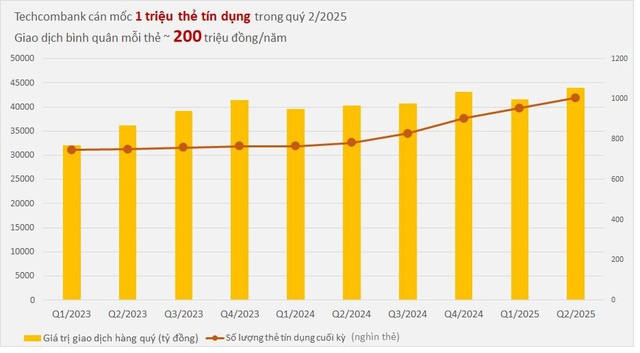

Trong khi đó, Techcombank, Sacombank, VIB lần đầu tiên đếm đơn vị triệu thẻ tín dụng trong năm nay. Tại Techcombank cuối quý 2/2025, số lượng thẻ tín dụng vượt mốc 1 triệu thẻ, tăng 224 nghìn thẻ, tương đương tăng 28% trong 1 năm.

VIB cũng vừa chứng kiến quy mô thẻ tín dụng vượt 1 triệu thẻ trong tháng 8/2025, tăng 142 nghìn thẻ so với cuối năm 2024, tương đương tăng 16,5%.

Hồi đầu năm, Sacombank cho biết đã vượt mốc 1 triệu khách hàng thẻ tín dụng, đánh dấu cột mốc mới trong mảng kinh doanh thẻ ngân hàng này.

Về doanh số giao dịch thẻ, được biết trong năm 2024, có 3 ngân hàng ghi nhận doanh số giao dịch thẻ tín dụng đạt trên 100 nghìn tỷ đồng là VPBank, Techcombank và VIB. Trong đó, Techcombank và VPBank bám sát nhau, đồng thời là 2 ngân hàng "thống trị" mảng thẻ tín dụng với doanh số giao dịch vượt trội so với các ngân hàng khác trong hệ thống.

Techcombank tăng trưởng mạnh số lượng thẻ tín dụng trong 1 năm qua, với giao dịch bình quân thẻ dẫn đầu thị trường

Techcombank vốn không phải là ngân hàng có số lượng thẻ tín dụng thuộc hàng Top đầu trên thị trường. Tuy nhiên, đây là ngân hàng có giá trị giao dịch bình quân mỗi thẻ đáng nể, ước tính bình quân xấp xỉ 200 triệu đồng/thẻ năm qua. Giá trị giao dịch thẻ tín dụng Techcombank trong năm 2024 đạt hơn 163 nghìn tỷ đồng.

Trong khi đó, doanh số giao dịch thẻ trong năm 2024 của VPBank đạt tới hơn 170 nghìn tỷ đồng, tăng 14% so với cùng kỳ. Ước tính giá trị giao dịch bình quân thẻ xấp xỉ 120 triệu đồng/thẻ.

VIB cũng có vị thế ấn tượng trong mảng thẻ tín dụng với ước tính giao dịch bình quân mỗi thẻ là hơn 150 triệu đồng/thẻ trong năm 2024. Trong 9 tháng đầu năm 2025, có khoảng 31 triệu lượt giao dịch thực hiện qua thẻ VIB với chi tiêu trung bình mỗi tháng trên mỗi thẻ đạt 15,2 triệu đồng, tức đạt hơn 136 triệu đồng trong 9 tháng.

Cạnh tranh ngày càng khốc liệt

Theo bà Trần Thị Kiều Oanh, Trưởng bộ phận Nghiên Cứu và Tư vấn Dịch vụ tài chính, FiinGroup mảng thẻ tín dụng tăng trưởng mạnh mẽ trong thời gian qua bất chấp bối cảnh kinh tế còn nhiều biến động. Nhờ đặc tính chi tiêu trước – trả sau, cùng hàng loạt chương trình hoàn tiền, tích điểm, ưu đãi thương mại điện tử, loại thẻ này ngày càng hấp dẫn nhóm khách hàng trẻ ưa tiêu dùng số.

Theo vị chuyên gia này, cạnh tranh trên thị trường thẻ tín dụng Việt Nam ngày càng khốc liệt. Không chỉ các ngân hàng nội địa như Vietcombank, BIDV, Techcombank, VPBank… mà cả nhóm ngân hàng nước ngoài như Shinhan, Citibank, UOB… đều đẩy mạnh phát hành, tung ra loạt ưu đãi hoàn tiền 5 - 10%, miễn phí thường niên, trả góp 0% để thu hút khách hàng.

Tuy nhiên, lợi thế cạnh tranh bền vững không nằm ở khuyến mại ngắn hạn, mà ở khả năng xây dựng hệ sinh thái toàn diện: kết nối sâu với siêu ứng dụng, thương mại điện tử, F&B, du lịch và đặc biệt là khai thác dữ liệu chi tiêu để cá nhân hóa sản phẩm, gia tăng gắn kết khách hàng.

Năm 2024, nhóm dẫn đầu gồm VPBank, Techcombank và VIB chiếm tới hơn 45% tổng giá trị giao dịch thẻ. Thành công của họ đến từ chiến lược danh mục sản phẩm đa dạng, tập trung vào thẻ premium cho nhóm khách hàng chi tiêu cao, đi kèm mạng lưới ưu đãi phong phú và các chiến dịch phát hành trực tuyến quy mô lớn.

Trong khi đó, các ngân hàng bám đuổi như Sacombank, MB, TPBank vẫn tạo dấu ấn rõ rệt. Sacombank duy trì lợi thế nhờ hệ sinh thái sản phẩm phong phú và hợp tác quốc tế; MB ghi điểm nhờ các dòng thẻ cá nhân hóa phong cách sống, định vị Gen Z, kết hợp với marketing trên TikTok, KOLs, tận dụng thế mạnh ngân hàng số để giữ chân nhóm khách hàng trẻ.

Tổng thể, thị trường sẽ bước vào giai đoạn phân hóa rõ rệt. Những ngân hàng đầu tư mạnh vào công nghệ số, cá nhân hóa sản phẩm và chiến dịch marketing hướng tới Gen Z, Millennials đang mở rộng thị phần nhanh chóng. Ngược lại, các ngân hàng chậm đổi mới dần đánh mất lợi thế, khó duy trì tăng trưởng khi phải đối mặt với sức ép cạnh tranh ngày càng quyết liệt từ các đối thủ nội địa vốn linh hoạt và nhạy bén hơn.

Lan Anh