Nhà bình dân gần như 'biến mất', Hà Nội không có một căn hộ hạng C nào mở bán mới trong quý 1

Theo Savills, giá chung cư Hà Nội tiếp tục neo ở mức khoảng 100 triệu đồng/m², trong khi phân khúc bình dân gần như “biến mất” khỏi thị trường, đang thấy rõ sự lệch pha cung cầu.

Bà Cao Thị Thanh Hương, Phó giám đốc Bộ phận Nghiên cứu Savills Việt Nam.

Sự biến mất của các căn hộ vừa túi tiền

Chia sẻ tại hội thảo Thị trường bất động sản 2026: Vượt gió ngược, đón chu kỳ mới" do Báo Tài chính - Đầu tư tổ chức ngày 12/5, bà Cao Thị Thanh Hương, Phó giám đốc Bộ phận Nghiên cứu Savills Việt Nam.

Chỉ số giá nhà ở chung cư của Hà Nội và TP.HCM so với năm 2019 đều đã tăng lên đáng kể. Xu hướng chung là sự biến mất và khan hiếm của nhà ở vừa túi tiền.

Trước năm 2020, cụ thể giai đoạn 2012-2018, các giao dịch và nguồn cung phân khúc hạng C, tức phân khúc vừa túi tiền, chiếm hơn 80% thị trường tại cả hai thành phố lớn.

Tuy nhiên, trong giai đoạn 2021-2025, theo nhận thấy sự khan hiếm đã thể hiện rõ ở cả hai thị trường. Tại TP.HCM, giao dịch hạng C hiện chỉ còn chiếm dưới 1/3 thị trường. Trong khi đó, tại Hà Nội, tỷ lệ này dưới 5%. Điều đó cho thấy phân khúc hạng A và hạng B, tức phân khúc trung cấp, cao cấp và siêu sang, đang chiếm gần như tuyệt đối các giao dịch và chi phối hoạt động của thị trường tại hai thành phố lớn.

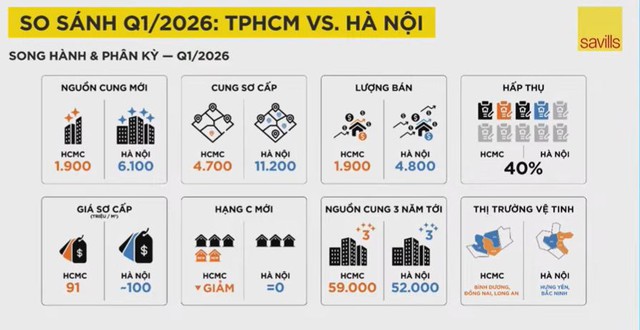

Đến quý I/2026, tình trạng này tiếp diễn khi phân khúc hạng C tại TP.HCM chỉ chiếm khoảng 29% nguồn cung sơ cấp.

“Tại Hà Nội, tình hình còn đáng ngại hơn khi chúng tôi không ghi nhận bất kỳ căn hộ hạng C nào được mở bán mới trong quý I/2026”, chuyên gia Savills nói.

Bà Hương nhận định, cơ cấu thị trường hiện nay cũng đặt ra vấn đề về “khủng hoảng khả năng chi trả”, khi người mua thuộc phân khúc bình dân hoặc hạng C hiện có rất ít lựa chọn tại TP.HCM và Hà Nội.

Nói về sự “hồi phục” của bất động sản, bà Hương cho rằng, cần nhìn đúng bản chất của khái niệm này. Theo bà, chỉ có thể nói đến hồi phục khi thị trường từng rơi vào suy thoái, trong khi nhu cầu nhà ở tại Hà Nội và TP.HCM chưa từng có giai đoạn nào suy thoái.

“Thị trường tại hai thành phố lớn nhiều năm qua luôn trong trạng thái thiếu nguồn cung, trong khi nhu cầu vẫn lớn hơn rất nhiều”, bà Hương nhấn mạnh và cho biết, điểm nghẽn lớn nhất hiện nay không nằm ở việc thiếu nhu cầu, mà là sự lệch pha giữa nguồn cung và nhu cầu thực. Thị trường vẫn thiếu các sản phẩm có thể đáp ứng đúng khả năng chi trả cũng như nhu cầu ở thực của người mua.

Trên toàn thị trường TP.HCM, với quy mô dân số khoảng 10 triệu người, chưa kể dòng người nhập cư và chuyên gia nước ngoài đang sinh sống, làm việc tại đây, Savills ghi nhận chưa đến 5.000 căn hộ sơ cấp được chào bán trên thị trường. Điều đó cho thấy lượng hàng do các chủ đầu tư cung ứng trực tiếp ra thị trường là rất nhỏ so với quy mô và nhu cầu của TP.HCM.

“Tại Hà Nội và TP.HCM, với tốc độ tăng dân số từ 1-2% mỗi năm, chúng tôi ước tính mỗi thị trường cần được bổ sung khoảng 50.000 đơn vị nhà ở mỗi năm để cơ bản đáp ứng nhu cầu ở thực. Tuy nhiên, nguồn cung tại hai thành phố lớn này trong nhiều năm qua đều bị nén và chưa thể đáp ứng nhu cầu gia tăng nhà ở”, bà Hương nhận định.

So sánh giữa TP.HCM và Hà Nội, Savills cho thấy hai thị trường có sự chênh lệch đáng kể về nguồn cung và lượng giao dịch, nhưng vẫn tồn tại xu hướng song hành và phân hóa khá rõ. Nguồn cung tại TP.HCM hiện thấp hơn nhiều so với Hà Nội, nhưng giá bán sơ cấp ở cả hai thị trường đều dao động trong khoảng 90-100 triệu đồng/m².

Xu hướng dịch chuyển về vùng ven

Trong 3 năm tới, Savills nhận định, xét theo tốc độ tăng dân số và số lượng hộ gia đình, nguồn cung tương lai tại TP.HCM và Hà Nội vẫn không quá dồi dào. Cả hai thị trường chỉ có khoảng 50.000-60.000 căn hộ được lên kế hoạch mở bán trong vòng 3 năm tới. Cơ cấu nguồn cung hiện vẫn nghiêng mạnh về phân khúc hạng A và hạng B, trong khi hạng C chỉ chiếm khoảng 4% tại Hà Nội và 25% tại TP.HCM.

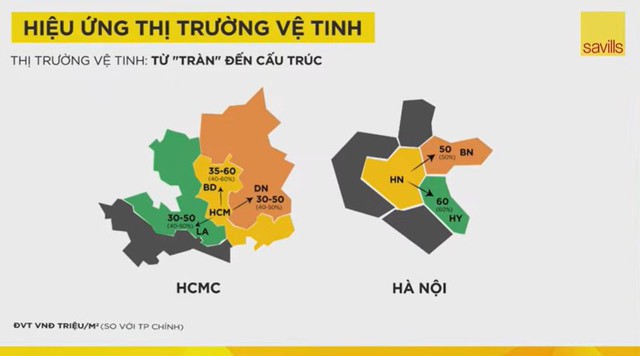

Vì vậy, Savills cho biết nguồn cầu và nguồn cung tại các thị trường vệ tinh được dự báo sẽ tiếp tục tăng trưởng với nhiều triển vọng trong tương lai.

Với TP.HCM, các thị trường vệ tinh nổi bật gồm Bình Dương, Đồng Nai và Long An. Tại Hà Nội, Hưng Yên và Bắc Ninh là những thị trường đang hấp thụ lượng lớn nhu cầu đầu tư và nhu cầu nhà ở chưa được đáp ứng tại khu vực trung tâm.

Hiệu ứng lan tỏa này đến từ việc giá bán tại các thị trường vệ tinh vẫn khá hấp dẫn với cả nhà đầu tư lẫn người mua ở thực, khi mặt bằng giá chỉ bằng khoảng 50-70% so với Hà Nội và TP.HCM. Bên cạnh đó, sự phát triển mạnh mẽ của hạ tầng giao thông cũng giúp các thị trường vệ tinh hưởng lợi đáng kể.

Trong 3 năm tới, Savills cho biết, xét theo tốc độ tăng dân số và số lượng hộ gia đình, nguồn cung tương lai tại TP.HCM và Hà Nội vẫn không quá dồi dào. Cả hai thị trường chỉ có khoảng 50.000-60.000 căn hộ được lên kế hoạch mở bán trong vòng 3 năm tới.

Cơ cấu nguồn cung hiện vẫn nghiêng mạnh về phân khúc hạng A và hạng B, trong khi hạng C chỉ chiếm khoảng 4% tại Hà Nội và 25% tại TP.HCM. Vì vậy, nguồn cầu và nguồn cung tại các thị trường vệ tinh được dự báo sẽ tiếp tục tăng trưởng với nhiều triển vọng trong tương lai.

“Chúng tôi ghi nhận nguồn cung từ các thị trường vệ tinh ở một số thời điểm thậm chí có thể vượt cả TP.HCM và Hà Nội. Điều đó cho thấy tâm lý người mua đang thay đổi: thay vì tập trung vào khu vực lõi hay trung tâm TP.HCM và Hà Nội, nhiều người sẵn sàng lựa chọn nhà ở tại các đô thị vệ tinh, dựa trên tiến độ phát triển hạ tầng và các dự án đang triển khai hoặc được quy hoạch trong tương lai”, bà Hương cho biết.

Phan Trang