PGBank báo lỗ quý IV/2023, nợ xấu ở mức 2,56%

Tiến hành giảm lãi suất cho vay khách hàng, chi phí hoạt động tăng cao,...là những nguyên nhân khiến PGBank báo lỗ sau thuế 4,6 tỷ đồng trong quý IV/2023 trong khi cùng kỳ năm ngoái có lãi 95 tỷ đồng.

Ngân hàng TMCP Thịnh vượng và Phát triển (PGBank, MCK: PGB, UPCoM) vừa công bố BCTC quý IV/2023 với nhiều chỉ số không mấy lạc quan.

Theo đó, trong kỳ, mặc dù nguồn thu chính là thu nhập lãi thuần tăng nhẹ 4% so cùng kỳ năm trước, đạt 347,7 tỷ đồng nhưng các nguồn thu ngoài lãi đều giảm mạnh, thậm chí thua lỗ.

Cụ thể, PGBank lỗ thuần từ hoạt động dịch vụ gần 10,3 tỷ đồng trong khi cùng kỳ năm 2022 có lãi gần 25,9 tỷ đồng. Hoạt động kinh doanh ngoại hối cũng lỗ hơn 4 tỷ đồng; lỗ thuần từ mua bán chứng khoán gần 3,5 tỷ đồng. Thu nhập từ hoạt động khác giảm mạnh từ 63,6 tỷ đồng trong quý IV/2022 về còn 11,3 tỷ đồng.

Trong khi đó, chi phí hoạt động lại xấp xỉ cùng kỳ với 254 tỷ đồng. Chi phí dự phòng rủi ro tín dụng tăng mạnh 75% lên 91 tỷ đồng.

Khấu trừ các khoản thuế phí, PGB báo lỗ trước thuế 4,6 tỷ đồng trong khi cùng kỳ năm trước có lãi hơn 118,6 tỷ đồng. Lợi nhuận sau thuế cũng lao dốc từ 95 tỷ đồng về âm hơn 4,6 tỷ đồng.

Theo giải trình của PG Bank, nguyên nhân khiến lợi nhuận quý IV suy giảm là do giảm lãi suất cho vay khách hàng theo chủ trương của Chính phủ trong khi chi phí huy động chưa giảm do có độ trễ và tăng trưởng tín dụng tập trung vào tháng cuối năm 2023.

Ngoài ra, PG Bank cũng chi trả thù lao cho công tác viên giới thiệu khách hàng vay để thúc đẩy tăng trưởng tín dụng, khiến chi phí hoạt động dịch vụ tăng.

Tính chung cả năm 2023, thu nhập lãi thuần của PGBank tăng 8% so cùng kỳ, đạt gần 1.307 tỷ đồng. Tuy nhiên, do kết quả kinh doanh của quý cuối năm không mấy lạc quan khiến lợi nhuận sau thuế năm 2023 nhà băng này giảm mạnh từ 403,7 tỷ đồng (năm 2022) về còn 283,5 tỷ đồng.

Tính đến cuối năm 2023, tổng tài sản của PG Bank đạt 55.495 tỷ đồng, tăng 13,3% so với đầu năm. Trong đó, tiền gửi khách hàng tăng 14,3% so với thời điểm đầu năm, lên mức 35.730 tỷ đồng; cho vay khách hàng cũng tăng 21,6%, lên mức 35.335 tỷ đồng.

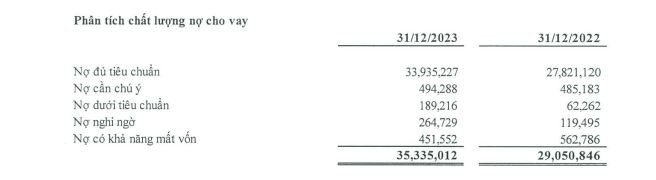

Về chất lượng nợ vay, tổng nợ xấu của PGBank tính đến ngày 31/12/2023 tăng hơn 21%, ở mức 905 tỷ đồng.

Nợ có khả năng mất vốn giảm 20% so đầu năm, về mức 451 tỷ đồng; nợ nghi ngờ và nợ dưới tiêu chuẩn đều tăng mạnh, lần lượt 121% và 204%, lên 264,7 tỷ đồng và 189,2 tỷ đồng. Tỷ lệ nợ xấu vẫn duy trì ở mức 2,56% như hồi đầu năm.

Trong một diễn biến khác, mới đây, Ngân hàng Nhà nước vừa ra công văn chấp thuận đề nghị tăng vốn điều lệ của PGBank với số vốn tăng thêm tối đa 1.200 tỷ đồng bằng hình thức phát hành cổ phiếu để tăng vốn cổ phần từ nguồn vốn chủ sở hữu.

Bên cạnh đó, PGBank còn có kế hoạch phát hành thêm 80 triệu cổ phiếu cho cổ đông hiện hữu theo tỷ lệ 15:4, tương ứng cổ đông sở hữu 1 cổ phiếu sẽ được hưởng 1 quyền và cứ 15 quyền sẽ được nhận 4 cổ phiếu mới phát hành thêm. Dự kiến thời gian hoàn thành các thủ tục liên quan chậm nhất vào quý III/2024.

Nếu thực hiện thành công các phương án tăng vốn trên, vốn điều lệ của PGBank sẽ tăng từ 3.000 tỷ đồng lên thành 5.000 tỷ đồng.