Bách Hóa Xanh có thể lãi 4 chữ số ngay trong năm 2025, lợi nhuận của Thế Giới Di Động sẽ lập kỷ lục mới?

Năm 2025, BVSC kỳ vọng Thế Giới Di Động có thể đạt lợi nhuận ròng gần 6.000 tỷ đồng, 31,6% so với cùng kỳ năm 2024 với động lực đến từ tăng trưởng cao của Bách Hóa Xanh bên cạnh khả năng hồi phục của mảng ICT&CE.

"Khi quy mô đủ lớn, con số vài nghìn tỷ lợi nhuận xuất đầu lộ diện, đó là thời điểm Bách Hóa Xanh (BHX) sẽ sẵn sàng bước lên sàn chứng khoán", ông Nguyễn Đức Tài - Chủ tịch HĐQT CTCP Đầu tư Thế Giới Di Động (mã MWG) nhấn mạnh tại ĐHĐCĐ thường niên 2024 hồi tháng 4 năm nay.

Cũng không kém phần tự tin, ông Phạm Văn Trọng – CEO BHX cho biết cá nhân ông cho rằng khoảng 1-2 năm nữa, mức lợi nhuận "4 chữ số" là khả thi. Khi ấy, BHX vừa lỗ thêm trăm tỷ trong quý đầu năm 2024 nâng lỗ luỹ kế lên hơn 8.000 tỷ. Mặc dù đang có những chuyển biến tích cực nhưng không ít nhà đầu tư vẫn hoài nghi về sự tự tin của ban lãnh đạo MWG.

4 tháng kể từ thời điểm đó, BHX đã chính thức có lãi trong quý 2 vừa sau khi nâng doanh thu bình quân lên mức kỷ lục 2,1 tỷ đồng/cửa hàng/tháng. Ngay lập tức, chuỗi bách hóa này của MWG lên kế hoạch rở rộng trở lại sau giai đoạn tạm nghỉ. Câu chuyện bắt đầu rõ ràng hơn và tính khả thi trong tuyên bố của CEO BHX cũng được đánh giá cao.

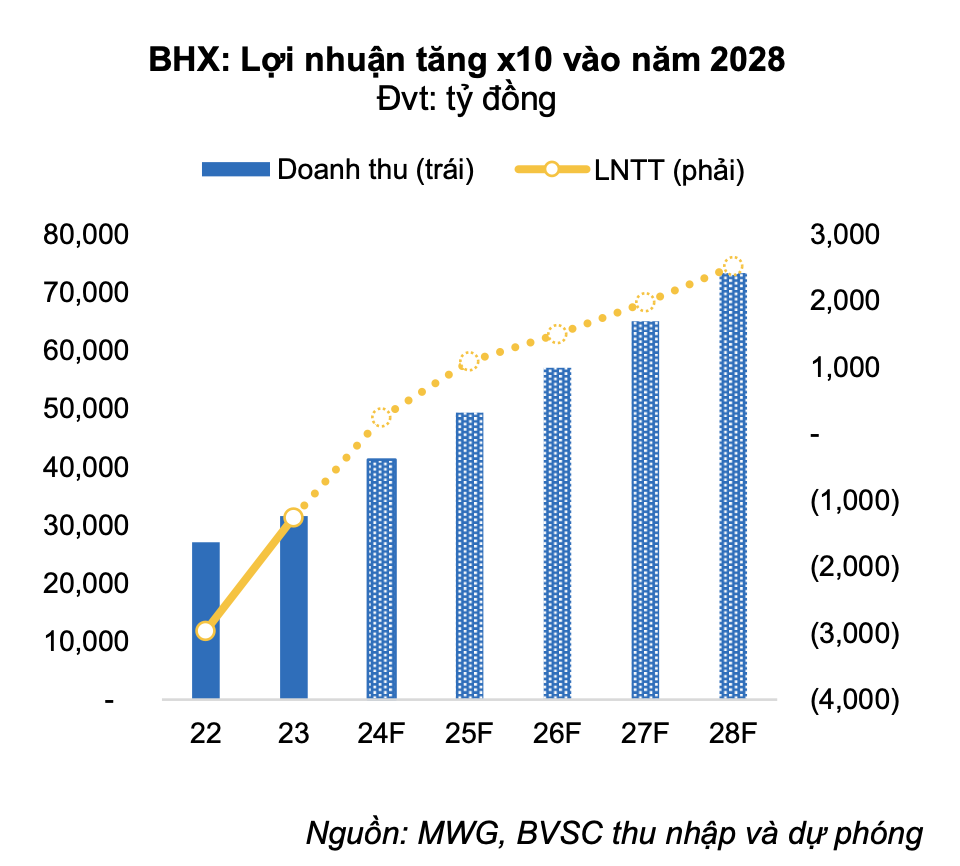

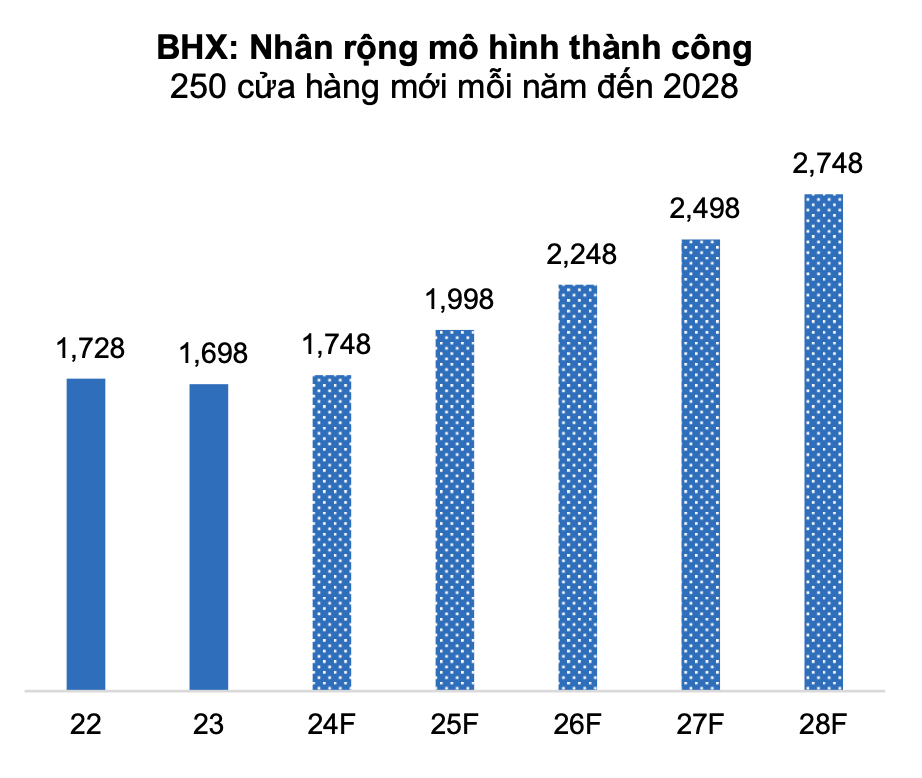

Trong một báo cáo mới đây, Chứng khoán BVSC dự báo lợi nhuận năm 2025 của BHX có thể tăng 4,7 lần so với 2024lên trên mốc nghìn tỷ và sẽ gấp 10 lần vào năm 2028. Cùng với đó là hoạt động nhân rộng mô hình thành công với khoảng 250 cửa hàng mới mỗi năm qua đó nâng tổng số cửa hàng lên hơn 2.700 vào năm 2028.

Dự báo vẫn cần thời gian kiểm chứng nhưng rõ ràng triển vọng lạc quan về tình hình kinh doanh của chuỗi BHX là điều không thể phủ nhận. Theo BVSC, ngành bán lẻ tạp hóa hiện đại của Việt Nam có tiềm năng cực lớn khi kênh hiện đại chỉ chiếm 12% tổng bán lẻ tạp hóa vào năm 2023, thấp hơn nhiều so với bình quân khu vực 37-38% (Đông Nam Á và Trung Quốc).

BVSC cho rằng có mối tương quan lớn giữ mức thâm nhập của kênh hiện đại và tỷ lệ đô thị hóa, cũng như thu nhập bình quân hộ gia đình. Tỷ lệ bán lẻ tạp hóa hiện đại của Việt Nam được kỳ vọng sẽ tăng gấp đôi vào năm 2030, chưa kể đến mức tăng trưởng một chữ số tự nhiên hằng năm của tổng bán lẻ tạp hóa. Điều này tạo ra cơ hội lớn cho những doanh nghiệp hàng đầu như BHX.

Trước mắt, BHX vẫn đang trên lộ trình hoàn thành kế hoạch lợi nhuận dương cả năm trong 2024. Cùng với đó, mảng ICT&CE ghi nhận sự phục hồi cao hơn kỳ vọng cũng hỗ trợ lợi nhuận của MWG. Trong nửa đầu năm, doanh thu mảng này tăng gần 7%, lợi nhuận ước tính tăng 2,5 lần cùng kỳ, được hỗ trợ bởi biên gộp cải thiện 2,5-2,75 điểm % nhờ cạnh tranh về giá trong ngành hạ nhiệt.

BVSC cũng nhấn mạnh việc MWG đạt được con số này trong bối cảnh nhu cầu của ngành ICT&CE vẫn chưa thực sự phục hồi trong khi số lượng cửa hàng lại thấp hơn 10% so với năm ngoái. Ban lãnh đạo MWG cho biết, đến thời điểm hiện tại, công ty về cơ bản đã hoàn thành xong kế hoạch đóng cửa hàng cho năm 2024.

Về kết quả kinh doanh 2024, BVSC dự báo MWG có thể đạt doanh thu 133.895 tỷ đồng, tăng 13,2% và lợi nhuận sau thuế 4.523 tỷ đồng, gấp 34 lần cùng kỳ năm ngoái. Con số cao hơn nhiều so với kế hoạch mà MWG đề ra nhưng là có cơ sở khi nửa đầu năm doanh nghiệp này đã gần hoàn thành kế hoạch năm.

Đến năm 2025, BVSC kỳ vọng MWG có thể đạt doanh thu 144.922 tỷ và lợi nhuận ròng 5.954 tỷ đồng, lần lượt tăng 8,2% và 31,6% so với dự phóng năm 2024. Nếu những con số này chính xác, MWG sẽ lập kỷ lục mới cả về doanh thu và lợi nhuận, vượt qua đỉnh cũ đạt được năm 2021.

C%E1%BB%99ng%20t%C3%A1c%20vi%C3%AAn