Cơ quan thuế sẽ xử lý nghiêm doanh nghiệp khai khống lương cho 'người lạ'

Người nộp thuế có thể phản ánh việc bị khai khống thu nhập qua ứng dụng Etax Mobile. Sau khi tiếp nhận, cơ quan Thuế sẽ làm việc với các bên liên quan để yêu cầu giải trình, kê khai lại.

Chỉ với vài thông tin cá nhân như số căn cước công dân, mã số thuế, những doanh nghiệp "lạ" có thể gán chi phí lương cho không ít người lao động không phải của công ty. Tình trạng bị kê khai khống thu nhập xuất hiện ngày càng phổ biến.

Tiến sĩ Bùi Thị Lệ Phương, Giám đốc Công ty TNHH Tài chính kế toán thuế Centax khuyến nghị, khi phát hiện có doanh nghiệp khai khống, các bạn có thể làm khiếu nại đối với cơ quan thuế và cơ quan thuế sẽ hỗ trợ trong việc gọi đơn vị chi trả thu nhập khống của bạn lên và yêu cầu giải trình.

Việc giải trình có nhiều nội dung như hợp đồng lao động, chứng từ chi trả. Khi chứng minh không phải của bạn, cơ quan thuế sẽ yêu cầu doanh nghiệp kê khai lại số thuế và thu nhập của các bạn, đồng thời truy thu và xử phạt đơn vị chi trả đó.

Trong bối cảnh cơ quan thuế đẩy mạnh số hóa và minh bạch dữ liệu, các trường hợp bất thường ngày càng dễ bị phát hiện, đồng thời cũng đặt ra yêu cầu người dân cần chủ động kiểm tra, phản ánh để bảo vệ quyền lợi của mình.

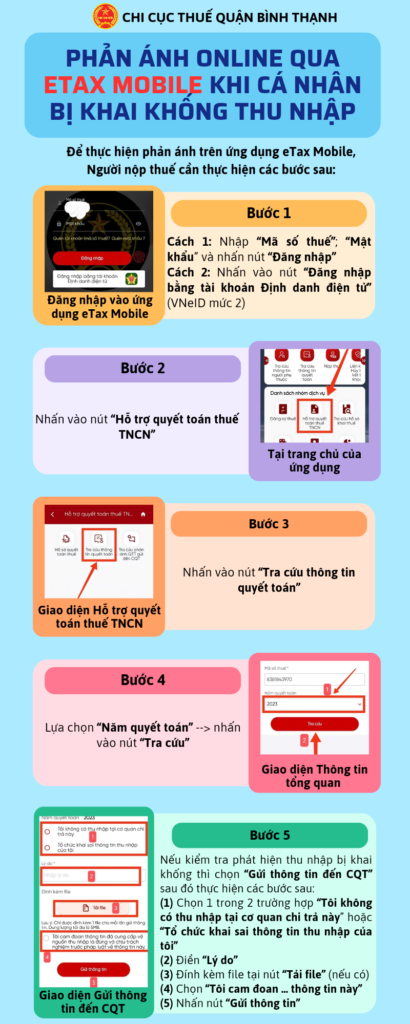

Cục Thuế cho biết, hiện trên ứng dụng eTax Mobile, người nộp thuế có thể phản ánh trực tiếp với cơ quan thuế để làm rõ tình trạng khai khống thu nhập.

Theo hướng dẫn từ Cục Thuế, đối với trường hợp cá nhân phát hiện doanh nghiệp sử dụng thông tin của cá nhân (tên, mã số thuế, số căn cước công dân) để kê khai, tính chi phí tiền lương, tiền công khi xác định nghĩa vụ thuế thu nhập doanh nghiệp trong khi không phát sinh trả thu nhập trên thực tế cho cá nhân, gây ảnh hưởng đến dữ liệu và nghĩa vụ quyết toán thuế TNCN, thì cá nhân đó có thể gửi thông tin phản hồi bằng phương thức điện tử cho cơ quan thuế về việc bị khai sai thu nhập hoặc khai khống thu nhập.

Khi người nộp thuế gửi phản hồi qua eTax Mobile hoặc ICanhan (https://canhan.gdt.gov.vn/ICanhan/Request), hệ thống sẽ tự động gửi thông tin phản hồi về địa chỉ thư điện tử của doanh nghiệp bị phản ánh, đồng thời gửi cho cơ quan thuế quản lý doanh nghiệp và cơ quan thuế đang xử lý hồ sơ cho người nộp thuế.

Trên cơ sở thông tin do người nộp thuế cung cấp, cơ quan thuế kịp thời có biện pháp kiểm tra, xác minh thông tin và có biện pháp xử lý nghiêm minh đối với doanh nghiệp sử dụng thông tin của cá nhân kê khai, tính chi phí trong khi không phát sinh trả thu nhập trên thực tế cho cá nhân.

Hành vi sử dụng thông tin cá nhân trái phép để kê khai khống chi phí tiền lương nhằm tăng chi phí được trừ với mục đích giảm nghĩa vụ thuế là hành vi trốn thuế, quy định tại khoản 5 Điều 143 Luật Quản lý thuế.

Khi đó, tùy theo mức độ vi phạm, doanh nghiệp sẽ phải chịu các chế tài hành chính hoặc hình sự. Cụ thể, người nộp thuế bị truy thu toàn bộ số thuế trốn, đồng thời bị xử phạt từ 1 - 3 lần tính trên số thuế trốn.

Đối với pháp nhân thương mại là doanh nghiệp, có thể bị truy cứu trách nhiệm hình sự khi có số thuế trốn từ 100 triệu đồng đến 300 triệu đồng, hoặc dưới 100 triệu đồng nhưng trước đó đã bị xử phạt hành chính về hành vi trốn thuế hoặc đã bị kết án về tội trốn thuế và một số tội phạm khác nhưng chưa được xóa án tích, thì bị phạt tiền từ 300 triệu đồng đến 1 tỷ đồng, theo điểm a khoản 3 Điều 200 Bộ luật Hình sự (năm 2015).

Pháp nhân thương mại là doanh nghiệp có thể bị phạt tiền với mức cao nhất từ 3 - 10 tỷ đồng hoặc bị đình chỉ hoạt động có thời hạn từ 6 tháng đến 3 năm khi trốn thuế từ 1 tỷ đồng trở lên, theo điểm c khoản 5 Điều 200 Bộ luật Hình sự (năm 2015).

Đồng thời, cá nhân có liên quan như giám đốc, kế toán trưởng… vẫn có thể bị khởi tố với vai trò đồng phạm hoặc giúp sức.

Phan Trang

Đàm Thị Thuý Vân

Link nội dung: https://antt.nguoiduatin.vn/co-quan-thue-se-xu-ly-nghiem-doanh-nghiep-khai-khong-luong-cho-nguoi-la-205260324105826521.htm