Cơ quan Thuế vừa phát thông tin quan trọng

Mới đây, Thuế TP. Đồng Nai đã có hướng dẫn khai thuế giá trị gia tăng (GTGT) và sử dụng hóa đơn đối với các doanh nghiệp chế xuất.

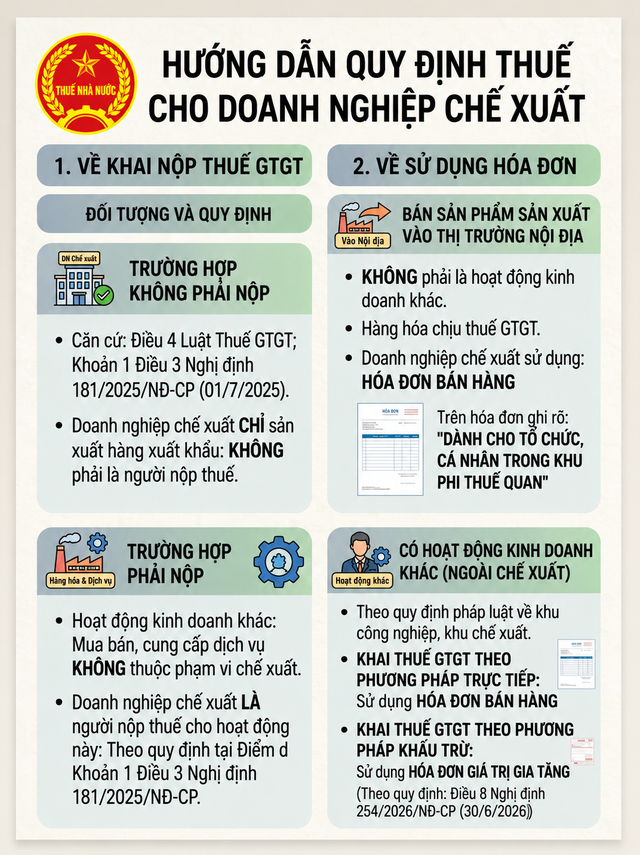

Cụ thể, về kê khai thuế GTGT, căn cứ quy định tại Điều 4 Luật Thuế GTGT, khoản 1 Điều 3 Nghị định số 181/2025/NĐ-CP ngày 01/7/2025 thì doanh nghiệp chế xuất không phải là người nộp thuế.

Cơ quan Thuế nhấn mạnh, trong trường hợp doanh nghiệp chế xuất thực hiện các hoạt động kinh doanh khác theo quy định của pháp luật về quản lý khu công nghiệp và khu kinh tế thì doanh nghiệp chế xuất là người nộp thuế GTGT theo quy định tại điểm d khoản 1 Điều 3 Nghị định số 181/2025/NĐ-CP ngày 01/7/2025.

Nguồn: Thuế TP. Đồng Nai

Về sử dụng hóa đơn, trong trường hợp doanh nghiệp chế xuất bán sản phẩm do doanh nghiệp chế xuất sản xuất vào thị trường nội địa, không phải là hoạt động kinh doanh khác thì hàng hóa nhập khẩu từ doanh nghiệp chế xuất vào thị trường nội địa thuộc đối tượng chịu thuế theo quy định của pháp luật về thuế GTGT, pháp luật về thuế xuất khẩu, nhập khẩu. Doanh nghiệp chế xuất sử dụng hóa đơn bán hàng, trên hóa đơn ghi rõ "Dành cho tổ chức, cá nhân trong khu phi thuế quan."

Trường hợp doanh nghiệp chế xuất có hoạt động kinh doanh khác (ngoài hoạt động chế xuất theo quy định pháp luật về khu công nghiệp, khu chế xuất) khai thuế GTGT theo phương pháp trực tiếp thì sử dụng hóa đơn bán hàng.

Nếu doanh nghiệp chế xuất kê khai thuế GTGT theo phương pháp khấu trừ thì sử dụng hóa đơn GTGT theo quy định tại Điều 8 Nghị định số 254/2026/NĐ-CP ngày 30/6/2026.

Hà Giang

Nguyễn Đức Hải

Link nội dung: https://antt.nguoiduatin.vn/co-quan-thue-vua-phat-thong-tin-quan-trong-205260710115150885.htm