Cục Thuế thông báo tới người cho thuê đất, thuê nhà: Không làm đúng thủ tục này có thể mất quyền lợi

Cục Thuế vừa ban hành tài liệu hướng dẫn chi tiết về kê khai, nộp thuế đối với hoạt động cho thuê bất động sản, trong đó lưu ý nhiều quy định mới liên quan đến đăng ký thuế, kê khai doanh thu, xử lý tiền thuế nộp thừa và thủ tục thực hiện online qua eTax Mobile.

Theo Cục Thuế, cá nhân cho thuê nhà, cho thuê đất nếu không thực hiện đúng thủ tục kê khai, đăng ký hoặc xử lý điều chỉnh khi doanh thu thay đổi có thể ảnh hưởng quyền lợi liên quan đến hoàn thuế, bù trừ thuế hoặc xác định nghĩa vụ thuế.

Doanh thu từ 1 tỷ đồng/năm trở xuống không phải nộp thuế

Theo hướng dẫn mới, cá nhân cho thuê bất động sản có doanh thu từ 1 tỷ đồng/năm trở xuống sẽ không phải nộp thuế GTGT và thuế TNCN.

Trường hợp doanh thu vượt ngưỡng 1 tỷ đồng/năm, người cho thuê phải thực hiện nghĩa vụ thuế theo công thức:

- Thuế GTGT = Doanh thu tính thuế GTGT x 5%

- Thuế TNCN = (Doanh thu tính thuế TNCN - 1 tỷ đồng) x 5%

Cục Thuế cho biết với trường hợp có nhiều bất động sản cho thuê tại các địa điểm khác nhau, cá nhân được lựa chọn một hoặc nhiều hợp đồng để áp dụng mức giảm trừ 1 tỷ đồng khi tính thuế TNCN.

Ví dụ được cơ quan thuế đưa ra cho thấy, trường hợp một cá nhân có tổng doanh thu cho thuê 1,2 tỷ đồng/năm thì số thuế phải nộp gồm:

- Thuế GTGT: 60 triệu đồng

- Thuế TNCN: 10 triệu đồng.

Không bắt buộc phải lập hộ kinh doanh

Đối với hoạt động cho thuê bất động sản thông thường (không bao gồm dịch vụ lưu trú như khách sạn, nhà nghỉ...), cá nhân tự xác định việc có đăng ký thành lập hộ kinh doanh hay không.

Nếu không có nhu cầu thành lập hộ kinh doanh, cá nhân chỉ cần đăng ký thuế trực tiếp với cơ quan thuế để thực hiện kê khai, nộp thuế.

Theo hướng dẫn, thủ tục đăng ký và kê khai hiện được thực hiện 100% trực tuyến qua:

- Cổng dichvucong.gdt.gov.vn

- Ứng dụng eTax Mobile.

Đáng chú ý, cá nhân chỉ cần nộp tờ khai mẫu 01/BĐS là đồng thời hoàn thành thủ tục đăng ký thuế với cơ quan thuế.

Ngoài ra, trường hợp phát sinh thêm địa điểm cho thuê mới, cá nhân cần thông báo thông tin địa điểm kinh doanh theo mẫu 01/TB-ĐĐKD trên eTax Mobile.

Đã nộp thuế nhưng doanh thu dưới ngưỡng thì xử lý ra sao?

Một nội dung được Cục Thuế đặc biệt lưu ý là trường hợp cá nhân đã kê khai, nộp thuế nhưng sau đó xác định doanh thu thực tế không vượt quá 1 tỷ đồng/năm.

Theo Nghị định 141/2026/NĐ-CP, số thuế đã nộp trong trường hợp này được xác định là nộp thừa và người nộp thuế có thể lựa chọn:

- Bù trừ với số tiền thuế còn nợ hoặc kỳ tiếp theo

- Đề nghị hoàn lại tiền thuế đã nộp

- Đề nghị hoàn kiêm bù trừ.

Tuy nhiên, để được xử lý số tiền nộp thừa, cá nhân phải nộp hồ sơ đề nghị xử lý gồm mẫu số 01/ĐNXLNT và các chứng từ chứng minh số thuế đã kê khai, đã nộp vào ngân sách nhà nước.

Theo cơ quan thuế, hồ sơ hoàn thuế được nộp trực tuyến tới cơ quan thuế nơi người dân đã nộp hồ sơ kê khai trước đó.

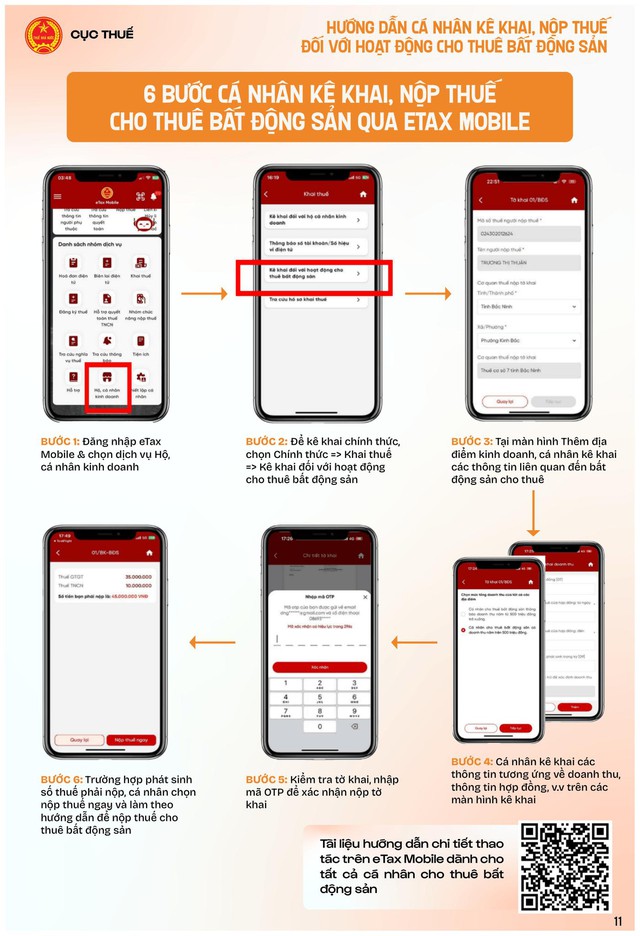

Hướng dẫn kê khai qua eTax Mobile

Cục Thuế đồng thời công bố quy trình 6 bước kê khai, nộp thuế cho thuê bất động sản trên eTax Mobile.

Theo đó, người nộp thuế đăng nhập ứng dụng, chọn mục “Hộ, cá nhân kinh doanh”, thực hiện kê khai thông tin hợp đồng, doanh thu, địa điểm cho thuê, sau đó xác nhận tờ khai bằng mã OTP.

Trường hợp phát sinh số thuế phải nộp, cá nhân có thể nộp trực tiếp ngay trên ứng dụng.

Người nộp thuế có thể lựa chọn khai thuế 1 lần hoặc 2 lần trong năm. Với hình thức khai 2 lần/năm, thời hạn nộp hồ sơ lần lượt chậm nhất vào ngày 31/7 và 31/1 năm tiếp theo.

Nguồn: Cục Thuế

Khánh Huy

Nguyễn Đức Hải