Diễn biến bất ngờ thị trường đất nền TP.HCM, Tây Ninh, Đồng Nai

Theo báo cáo DKRA Consulting, lượng tiêu thụ đất nền phía Nam trong quý 3/2025 duy trì ở mức rất thấp chỉ đạt khoảng 5% trên tổng cung sơ cấp. Bên cạnh đó, giá bán sơ cấp cũng không có nhiều biến động so với quý trước.

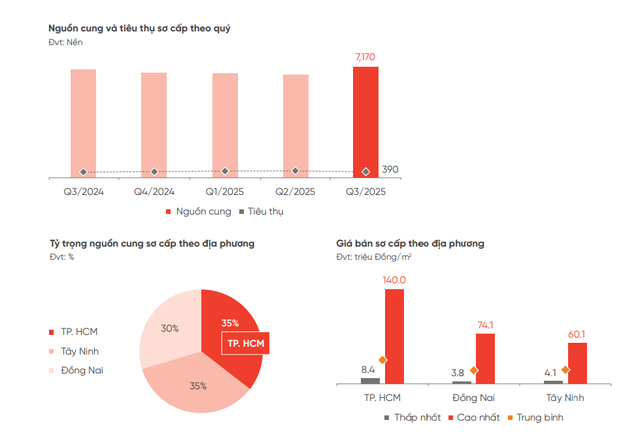

Trong quý 3/2025, nguồn cung sơ cấp đất nền tại TP.HCM và vùng phụ cận (Tây Ninh, Đồng Nai) ghi nhận tăng nhẹ 2% so với cùng kỳ năm 2024. Trong đó, nguồn cung chủ yếu đến từ nhóm dự án đã mở bán trước đó khi chiếm khoảng 96% trên tổng cung sơ cấp.

Nguồn cung mới trong quý đạt mức tăng khoảng 12% so với quý 3/2024. Trong đó, khu vực Long An (cũ) chủ lực 90% lượng sản phẩm mở bán mới trong quý, qua đó phản ánh xu hướng thị trường đang có sự dịch chuyển về "đô thị vệ tinh", đặc biệt là những địa phương có lợi thế về quỹ đất lớn, vùng trũng về mặt bằng giá, kết nối vùng thuận lợi,...

Với 7.170 sản phẩm sơ cấp ra thị trường quý 3, song chỉ có 390 nền đất được tiêu thụ.

So với cùng kỳ năm ngoái, sức cầu chung của thị trường đất nền phía Nam tăng khoảng 8%, tuy nhiên lượng tiêu thụ vẫn duy trì ở mức rất thấp. Với 7.170 sản phẩm sơ cấp ra thị trường quý 3, song chỉ có 390 nền đất được tiêu thụ, chiếm tỷ lệ nhỏ giọt 5%. Sức mua tập trung chủ yếu vào nhóm sản phẩm có pháp lý hoàn thiện, hạ tầng đồng bộ và vị trí kết nối thuận lợi.

Mặt bằng giá sơ cấp không có nhiều biến động so với quý trước và tiếp tục neo cao do tác động của chi phí đầu vào cũng như sự mất cân đối "cung - cầu". Mặt khác, mức giá trung bình giữa các khu vực đã có sự thu hẹp đáng kể sau khi sáp nhập tỉnh thành.

Theo dữ liệu DKRA có thể thấy sự phân hóa giá đất nền ngày càng rõ rệt. Tại TP.HCM, mức giá đất nền dự án được ghi nhận cao nhất lên tới 140 triệu đồng/m². Trong khi đó, các tỉnh lân cận có mức giá thấp hơn nhiều. Cụ thể, nơi mức giá cao nhất tại Tây Ninh và Đồng Nai lần lượt khoảng 74 triệu đồng/m² và 60 triệu đồng/m². Trong khi đó, mức giá thấp nhất tại các tỉnh này chỉ từ 3,8 - 4,1 triệu đồng/m², cho thấy sự chênh lệch sâu sắc.

Còn ở thị trường thứ cấp, mặt bằng giá đạt mức tăng trung bình 5% so với quý 2/2025. Thanh khoản đạt nhiều tích cực khi duy trì đà tăng liên tục trong thời gian qua. Các yếu tố như nới lỏng tín dụng bất động sản, nguồn cung mới khan hiếm, nhu cầu ở thực cao,... đã góp phần duy trì việc tăng trưởng giá cũng như thanh khoản thị trường.

Dự báo trong quý 4/2025, đại DKRA Consulting cho rằng, nguồn cung mới vẫn duy trì tình trạng khan hiếm, dự kiến có khoảng 450 - 550 sản phẩm ược mở bán mới. Nguồn cung sơ cấp tăng nhẹ so với quý 3/2025 và phân bổ chủ yếu ở nhóm dự án đã mở bán trước đó.

Các địa phương quen thuộc thuộc nhóm "đô thị vệ tinh" như Cần Giuộc (cũ), Bến Lức (cũ), Đức Hòa (cũ), Bình Dương (cũ),... tiếp tục đóng vai trò chủ lực nguồn cung thị trường nhờ lợi thế quỹ ất lớn, dư địa tăng giá và hạ tầng kết nối thuận lợi.

Sức cầu chung của thị trường được dự báo duy trì đà tăng trưởng ổn định. Trong đó hai khu vực Tây Ninh và TP. HCM giữ vị thế chủ lực lượng tiêu thụ của thị trường.

Mặt bằng giá sơ cấp tiếp tục neo cao do tác ộng của chi phí đầu vào, chênh lệch "cung - cầu", đáng chú ý, nhóm các dự án có hạ tầng hoàn thiện, kết nối vùng thuận lợi và pháp lý minh bạch sẽ duy trì đà tăng giá nổi bật so với mặt bằng chung.

Dự kiến mặt bằng giá thứ cấp tiếp tục đà tăng khi niềm tin nhà đầu tư dần cải thiện, tín dụng bất động sản được nới lỏng và nguồn cung mới khan hiếm. Theo đó, mức tăng tập trung ở các khu vực vệ tinh có hạ tầng kết nối và nhu cầu ở thực cao.

Phương Hoàng

Nguyễn Đức Hải

Link nội dung: https://antt.nguoiduatin.vn/dien-bien-bat-ngo-thi-truong-dat-nen-tphcm-tay-ninh-dong-nai-205251013145309243.htm