Đóng phí bảo hiểm nhân thọ trong vòng 10 năm, thu về bao nhiêu tiền?

Sau 10 năm đóng phí, người tham gia bảo hiểm lãi hay lỗ?

Làm sao để biết sẽ nhận về bao nhiêu tiền?

Hiện nay, khi tham gia một sản phẩm bảo hiểm nhân thọ, khách hàng đều nhận được bảng minh họa quyền lợi bảo hiểm nhằm giúp khách hàng nắm được tổng quát những quyền lợi nhận được trong tương lai.

Khi nhìn vào mục "Giá trị hoàn lại" trong bảng minh hoạt quyền lợi bảo hiểm, bạn sẽ thấy được khoản tiền mình có thể nhận được khi rút tiền

Ngoài ra, bạn có thể kiểm tra trên ứng dụng hoặc website công ty bảo hiểm hoặc liên hệ trực tiếp với công ty bảo hiểm để được tư vấn kỹ hơn, hoặc tự ước tính theo công thức sau:

Giá trị hoàn lại = Giá trị tài khoản – Chi phí chấm dứt hợp đồng – Khoản nợ (nếu có)

Trong đó:

Giá trị tài khoản: Là số tiền đã tích lũy sau khi trừ các chi phí ban đầu và phí quản lý định kỳ.

Chi phí chấm dứt hợp đồng: Khoản phí mà bạn phải chịu nếu dừng hợp đồng trước thời hạn.

Khoản nợ: Bao gồm các khoản phí bảo hiểm chưa đóng hoặc các khoản vay từ giá trị hợp đồng (nếu có).

Rút tiền sau 10 năm tham gia bảo hiểm: Lỗ hay không?

Thực tế, việc rút tiền từ bảo hiểm nhân thọ sau khi đã tham gia 10 năm có lỗ không phụ thuộc vào nhiều yếu tố, trong đó có thể kể đến như: điều kiện - điều khoản của hợp đồng, mức đóng phí, lãi suất và cách quản lý của công ty bảo hiểm.

Trường hợp rút trước hạn: Nếu hợp đồng có thời hạn dài hơn (ví dụ 15 năm) nhưng bạn rút ở năm thứ 10, giá trị hoàn lại thường thấp hơn số tiền đã đóng do bị trừ phí ban đầu, phí quản lý, phí rủi ro và phí chấm dứt trước hạn.

Trường hợp rút đúng hạn: Nếu hợp đồng kết thúc đúng 10 năm, số tiền nhận thường khoảng 85–90% tổng phí đã đóng, tùy sản phẩm và công ty. Mức này chưa tính phí cho các quyền lợi không hoàn lại (như thẻ bảo hiểm sức khỏe).

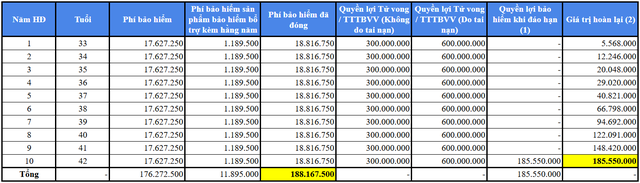

Ví dụ: Anh A (33 tuổi) tham gia gói bảo hiểm tử kỳ có hoàn phí, thời hạn 10 năm, số tiền bảo hiểm là 300 triệu đồng. Phí bảo hiểm định kỳ khoảng 18,8 triệu đồng (bao gồm phí bảo hiểm sau khi chiết khấu và phí bảo hiểm của các sản phẩm bảo hiểm bán kèm).

Bảng minh họa quyền lợi bảo hiểm của anh A như sau:

Như vậy, sau 10 năm, anh A đã đóng tổng cộng hơn 188 triệu tiền phí bảo hiểm. Nếu đến thời điểm này, hợp đồng bảo hiểm của anh A vẫn còn hiệu lực, ạnh sẽ nhận được Quyền lợi bảo hiểm khi đáo hạn là 185,5 triệu đồng.

Nếu kết thúc hợp đồng trước hạn, anh A sẽ nhận về số tiền là Giá trị hoàn lại đạt được vào mỗi cuối năm hợp đồng.

Lưu ý, số tiền được liệt kê trên bảng minh họa quyền lợi bảo hiểm chỉ mang tính chất tham khảo và có thể không đúng với thực tế vì có sự ảnh hưởng của các yếu tố thị trường, cùng những khoản phí/ nợ (nếu có) phát sinh.

Lưu ý khi rút tiền bảo hiểm nhân thọ

Dù rút tiền bảo hiểm đúng hạn hay trước hạn, bạn cần chú ý những điểm sau:

Chọn hình thức rút tiền phù hợp: Các công ty bảo hiểm thường cung cấp nhiều hình thức rút tiền cho khách hàng, bao gồm rút tiền một lần, rút tiền định kỳ, hoặc rút tiền theo nhu cầu. Bạn cần chọn hình thức phù hợp với nhu cầu và tình hình tài chính của mình.

Theo dõi quyền lợi bảo hiểm sau khi rút tiền: Khi rút tiền bảo hiểm, bạn cần kiểm tra các điều khoản trong hợp đồng để biết được quyền lợi bảo hiểm sau khi rút tiền. Nếu cần, bạn cũng có thể mua các sản phẩm bảo hiểm khác để đảm bảo an toàn tài chính của mình.

Sau cùng, trước khi quyết định rút tiền từ hợp đồng bảo hiểm nhân thọ, hãy tìm kiếm sự tư vấn chuyên môn từ nhân viên của công ty bảo hiểm. Họ sẽ giúp bạn đánh giá tình hình tài chính và cung cấp cho bạn các hình thức rút tiền cũng như lời khuyên phù hợp nhất.

Linh San (TH)

Nguyễn Đức Hải

Link nội dung: https://antt.nguoiduatin.vn/dong-phi-bao-hiem-nhan-tho-trong-vong-10-nam-thu-ve-bao-nhieu-tien-205250813113034167.htm