Dự báo lợi nhuận nhóm ngân hàng tăng 17,7% trong năm 2026

SSI Research dự báo lợi nhuận trước thuế của nhóm ngân hàng trong phạm vi nghiên cứu sẽ tăng 17,7% trong năm 2026 được thúc đẩy bởi nhiều yếu tố hỗ trợ.

Theo Báo cáo chiến lược năm 2026 của SSI Research, ngành tài chính - ngân hàng được đánh giá tiếp tục giữ vai trò trụ cột của nền kinh tế cũng như thị trường chứng khoán Việt Nam.

Bước sang năm 2026, nhóm ngành này được kỳ vọng duy trì đà tăng trưởng tích cực, đồng thời chuyển hướng sang mô hình phát triển bền vững hơn, tập trung vào chất lượng tín dụng và hiệu quả hoạt động.

Theo đó, SSI Research dự báo báo lợi nhuận trước thuế của nhóm ngân hàng trong phạm vi nghiên cứu sẽ tăng 17,7% trong năm 2026, được thúc đẩy bởi nhiều yếu tố hỗ trợ.

Với định hướng của các chính sách mới, SSI Research cũng dự báo tăng trưởng tín dụng của nhóm ngân hàng thuộc phạm vi nghiên cứu năm 2026 ở mức 17,6%, giảm nhẹ so với mức 18,8% của năm 2025.

Theo đánh giá, đây là một sự điều chỉnh lành mạnh, phản ánh sự chuyển hướng từ mở rộng quy mô sang tăng trưởng chất lượng hơn, với hiệu quả sử dụng vốn cao hơn và gắn liền hơn với nhu cầu thực của nền kinh tế.

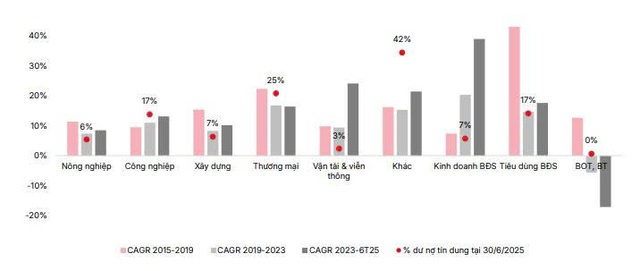

Tăng trưởng tín dụng theo các nhóm ngành qua các năm. Nguồn: NHNN, SSI Research tổng hợp.

Khi tăng trưởng tín dụng hạ nhiệt, áp lực tăng lãi suất huy động dự kiến sẽ giảm bớt, kỳ vọng sau đợt tăng khoảng 50 điểm cơ bản trong quý IV/2025, mặt bằng lãi suất sẽ ổn định trong năm 2026.

Biên lãi ròng (NIM) cũng dự kiến sẽ phục hồi nhờ tăng trưởng tín dụng ổn định, cơ cấu cho vay đa dạng hơn và chi phí vốn duy trì ổn định.

Chất lượng tài sản được kỳ vọng cải thiện khi thị trường bất động sản ổn định và quá trình xử lý, thanh lý tài sản bảo đảm diễn ra thuận lợi hơn, với tỷ lệ nợ xấu giảm còn 1,54% và tỷ lệ bao phủ đạt 101%. Thu từ nợ xấu đã xử lý cũng có thể ghi nhận tích cực, được hỗ trợ bởi Luật các Tổ chức Tín dụng sửa đổi và thị trường bất động sản ổn định.

Tuy nhiên, cần lưu ý rằng rủi ro vẫn tồn tại đối với các khoản vay cũ có tài sản bảo đảm là dự án dở dang hoặc chưa hoàn thiện pháp lý, khiến việc thu hồi và xử lý gặp khó khăn.

Ngoài hoạt động cốt lõi, những cải cách trên thị trường vốn bao gồm sàn giao dịch vàng, tài sản số và cơ chế sandbox có thể mở ra nguồn thu phí mới, đồng thời tăng cường khả năng gắn kết khách hàng về dài hạn.

Mặc dù triển vọng chung được đánh giá tích cực, SSI Research cũng lưu ý một số yếu tố rủi ro có thể ảnh hưởng đến ngành ngân hàng. Trước hết, yếu tố tiềm ẩn bên ngoài là xu hướng bảo hộ thương mại gia tăng và căng thẳng địa chính trị có thể ảnh hưởng đến xuất khẩu.

Bên cạnh đó, rủi ro chu kỳ bất động sản cũng cần được lưu ý khi giá bất động sản tăng mạnh trong khi nguồn cung nhà ở tầm trung hạn chế có thể làm giảm thanh khoản thị trường, từ đó ảnh hưởng đến khả năng trả nợ của chủ đầu tư và nhà đầu cơ. Ngoài ra, nếu các chính sách hỗ trợ hiện tại bị đảo chiều, tâm lý thị trường có thể suy yếu, tác động đến hoạt động giải ngân mới.

Ngoài ra, áp lực biên lợi nhuận cũng là yếu tố đáng quan tâm. Nếu tăng trưởng tín dụng vượt dự báo, các ngân hàng có thể cần tăng lãi suất huy động để củng cố thanh khoản, trong bối cảnh tỷ lệ LDR thuần đã ở mức cao nhất trong vòng 10 năm, từ đó gây rủi ro giảm biên lãi ròng (NIM).

Cuối cùng, rủi ro trích lập dự phòng có thể gia tăng khi Nghị định 86/2024 (hiệu lực từ tháng 7/2024) siết chặt quy định về định giá tài sản bảo đảm, có thể khiến chi phí tín dụng tăng lên đối với các ngân hàng có tỷ trọng nợ nhóm 5 cao vốn đã duy trì trong một thời gian dài.

Khánh Hân (t/h)

Đặng Thị Quỳnh

Link nội dung: https://antt.nguoiduatin.vn/du-bao-loi-nhuan-nhom-ngan-hang-tang-177-trong-nam-2026-205260213163309319.htm