Giá một vật liệu quen thuộc trên ô tô tăng chóng mặt - các hãng xe Nhật đứng ngồi không yên, riêng Toyota dự báo mất 2,5 tỷ USD

Việc thiếu hụt nguồn cung nhôm từ Trung Đông dự kiến đẩy giá duy trì ở mức cao đến năm 2027, gây áp lực trực tiếp lên các khách hàng chủ chốt, đặc biệt là ngành công nghiệp ô tô Nhật Bản.

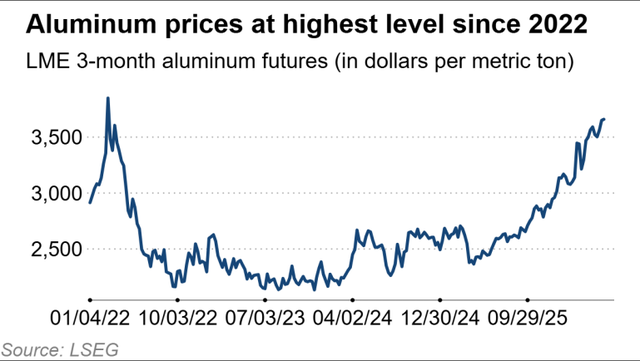

Giá nhôm toàn cầu biến động

Giá nhôm trên sàn giao dịch kim loại Luân Đôn đã tăng mạnh sau cuộc tấn công của Mỹ - Israel vào Iran cuối tháng 2 vừa qua, do các tuyến đường vận chuyển huyết mạch tại eo biển Hormuz bị tắc nghẽn.

Hiện tại, giá nhôm kỳ hạn chuẩn đang giao dịch trên mức 3.600 USD/tấn, tăng đáng kể so với mức dưới 3.200 USD trước khi xung đột bùng nổ. Ngay cả trước khi chiến tranh xảy ra, giá nhôm đã thiết lập đỉnh cao mới kể từ năm 2022, do khó khăn trong việc đảm bảo nguồn điện cho các nhà máy luyện kim tiêu thụ năng lượng lớn.

Giá nhôm ở mức cao nhất kể từ năm 2022.

Tình trạng gián đoạn đã xảy ra tại các nhà máy luyện kim quan trọng của Emirates Global Aluminium (EGA) tại Các Tiểu vương quốc Ả Rập Thống nhất và Aluminium Bahrain (Alba).

Bên cạnh đó, việc thiếu hụt nguyên liệu đầu vào như alumina - vốn phải vận chuyển qua eo biển Hormuz, cũng làm giảm sản lượng. Đơn cử, nhà máy Qatalum tại Qatar đã buộc phải cắt giảm sản lượng vào tháng 3 do thiếu khí đốt tự nhiên.

Ông Uday Patel, quản lý nghiên cứu cấp cao tại Wood Mackenzie, dự báo thị trường toàn cầu sẽ thiếu hụt hơn 3 triệu tấn trong năm nay, tương đương khoảng 10% nguồn cung ngoài Trung Quốc.

Dự kiến năm tới thị trường sẽ thiếu hụt thêm 1,8 triệu tấn, và các nhà máy như EGA hay Alba sẽ mất ít nhất một năm để hoạt động trở lại hết công suất. Các nhà phân tích từ BMI nhận định tình trạng thiếu hụt nhôm sẽ kéo dài đến năm 2027 và khả năng phục hồi hoàn toàn trước năm 2028 là không cao.

BMI dự báo giá trung bình hợp đồng tương lai nhôm năm nay đạt mức 3.100 USD/tấn, tăng từ 2.631 USD vào năm 2025. Dù giá được kỳ vọng sẽ giảm dần nhưng vẫn sẽ duy trì ở mức 2.931 USD vào năm 2027.

Hiện tượng nghịch đảo giá trên thị trường, nơi giá giao ngay cao hơn giá tương lai, là bằng chứng cho thấy tình trạng thiếu hụt hàng hóa thực tế đang diễn ra trầm trọng.

Ngành công nghiệp ô tô Nhật Bản ảnh hưởng như thế nào?

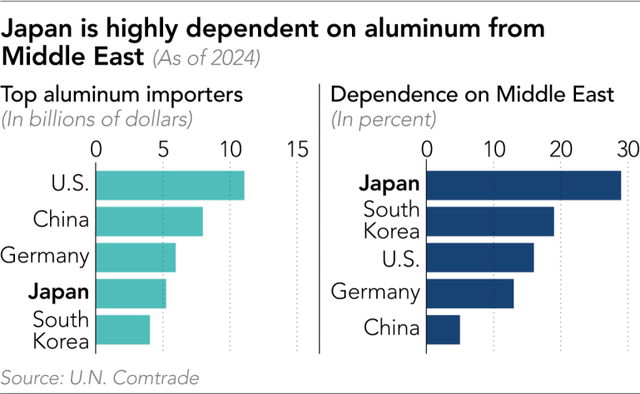

Nhật Bản là quốc gia chịu ảnh hưởng nặng nề nhất do sự phụ thuộc vào khu vực này. Theo dữ liệu năm 2024 từ UN Comtrade, Nhật Bản là nước nhập khẩu nhôm, hợp kim nhôm phụ thuộc nhiều nhất vào Trung Đông (chiếm 30% tổng lượng nhập khẩu của Nhật Bản) và là 1 trong số 5 thị trường tiêu thụ kim loại lớn nhất thế giới.

Nhật Bản phụ thuộc rất nhiều vào nhôm từ Trung Đông (Tính đến năm 2024).

Tại Nhật, phí phụ thu (premium) mà các công ty phải trả ngoài giá giao ngay trên Sàn London đã tăng vọt 81% trong quý 2, lên ngưỡng 350 - 353 USD/tấn, so với 195 USD/tấn của quý trước đó.

Nobuyuki Takagi, tổng giám đốc bộ phận kim loại nhẹ tại Marubeni nhận định rằng, bên cạnh Trung Quốc, Trung Đông đã trở thành khu vực cung ứng kim loại trọng yếu sau khi nguồn cung từ Nga gặp trở ngại.

Đáng chú ý, việc tìm kiếm nguồn cung cấp hợp kim nhôm cho vành xe ô tô từ các khu vực khác đang trở nên khó khăn, do các nhà máy cung ứng chính hiện đều đặt tại Trung Đông.

Trước thực trạng trên, các nhà sản xuất ô tô Nhật Bản đang chịu tác động lớn về mặt tài chính. Toyota, nhà sản xuất ô tô lớn nhất thế giới, dự báo lợi nhuận năm tài chính kết thúc vào tháng 3/2027 sẽ giảm 670 tỷ yên (4,27 tỷ USD), trong đó 400 tỷ yên (2,55 tỷ USD) đến từ chi phí nguyên vật liệu tăng cao.

Giá nhôm tăng cao trên thị trường toàn cầu khiến các hãng xe Nhật lao đao.

Mitsubishi Motors cũng ước tính lợi nhuận sẽ giảm khoảng 30 tỷ yên (191 triệu USD) do tác động từ Trung Đông, với một nửa trong số đó là do chi phí mua sắm leo thang. Nissan Motor dự kiến chịu ảnh hưởng 15 tỷ yên (95,5 triệu USD) trong nửa đầu năm.

Tại cuộc họp báo hồi tháng 3, ông Koji Sato, chủ tịch Hiệp hội các nhà sản xuất ô tô Nhật Bản, khẳng định ngành công nghiệp này đang nỗ lực đa dạng hóa kênh thu mua. Tuy nhiên, nếu tình trạng Trung Đông kéo dài, các thách thức trong việc thu mua nguyên liệu sẽ trở nên phức tạp hơn.

Các chuyên gia cũng cảnh báo rằng, ngay cả khi các doanh nghiệp đảm bảo được nguồn cung, giá bán xe thành phẩm tăng cao do chi phí nguyên vật liệu sẽ là áp lực lớn, trực tiếp làm sụt giảm nhu cầu tiêu dùng của thị trường.

Đức Minh

Nguyễn Đức Hải