Hộ, cá nhân kinh doanh chú ý: Cơ quan Thuế có khuyến nghị quan trọng về tài khoản nhận tiền

Cơ quan thuế khuyến nghị hộ và cá nhân kinh doanh thông báo đầy đủ các tài khoản ngân hàng, ví điện tử sử dụng để nhận tiền trong hoạt động kinh doanh nhằm bảo đảm minh bạch doanh thu và thực hiện đúng nghĩa vụ thuế.

Thuế TP Hà Nội cho biết, từ ngày 5/3/2026, theo quy định tại Nghị định số 68/2026/NĐ-CP, hộ kinh doanh và cá nhân kinh doanh có trách nhiệm thông báo đầy đủ tới cơ quan thuế bằng phương thức điện tử toàn bộ các tài khoản thanh toán sử dụng trong hoạt động sản xuất, kinh doanh. Các tài khoản cần thông báo bao gồm tài khoản ngân hàng, ví điện tử và các hình thức thanh toán tương tự.

Quy định này không chỉ mang ý nghĩa thủ tục hành chính mà còn là cơ sở quan trọng để cơ quan thuế theo dõi, hỗ trợ người nộp thuế thực hiện nghĩa vụ thuế một cách minh bạch và đúng quy định.

Theo quy định của pháp luật thuế, doanh thu tính thuế đối với hộ, cá nhân kinh doanh được xác định là toàn bộ số tiền thu được từ việc bán hàng hóa hoặc cung ứng dịch vụ mà người kinh doanh được hưởng. Việc xác định doanh thu không phụ thuộc vào việc đã thu được tiền hay chưa, đồng thời cũng không phụ thuộc vào hình thức thanh toán bằng tiền mặt hay chuyển khoản.

Tuy nhiên, trên thực tế vẫn tồn tại một số trường hợp tìm cách hạn chế việc kiểm soát doanh thu. Chẳng hạn, có cá nhân kinh doanh sử dụng tài khoản cá nhân để nhận tiền nhưng không thông báo với cơ quan thuế, hoặc chỉ nhận thanh toán bằng tiền mặt thay vì chuyển khoản. Bên cạnh đó, một số giao dịch chuyển khoản còn được ghi nội dung không rõ ràng như “tiền mượn”, “tiền cà phê”, “tiền ship”… nhằm tránh bị nhận diện là khoản thanh toán trong hoạt động kinh doanh.

Cơ quan thuế khẳng định rằng những cách thức này không làm giảm nghĩa vụ thuế. Ngược lại, việc không thông báo tài khoản hoặc cố tình che giấu thông tin giao dịch có thể bị xem là dấu hiệu che giấu doanh thu và hành vi trốn thuế.

Do đó, cơ quan thuế khuyến nghị các hộ và cá nhân kinh doanh chủ động thực hiện đầy đủ nghĩa vụ thông báo các tài khoản thanh toán đang sử dụng trong hoạt động kinh doanh, đồng thời bảo đảm các giao dịch được thực hiện minh bạch và rõ ràng. Bên cạnh đó, việc kê khai doanh thu cần được thực hiện đầy đủ, chính xác theo quy định của pháp luật để tránh phát sinh các rủi ro pháp lý không đáng có.

Thuế TP Hà Nội nhấn mạnh, việc tuân thủ đúng quy định không chỉ giúp hạn chế nguy cơ bị xử lý vi phạm mà còn tạo nền tảng để hộ kinh doanh phát triển ổn định và bền vững. Khi hoạt động kinh doanh được minh bạch hóa, các hộ kinh doanh cũng có điều kiện thuận lợi hơn trong việc mở rộng quy mô, tiếp cận các chính sách hỗ trợ của Nhà nước.

Đối với những trường hợp cố tình không thông báo tài khoản, che giấu doanh thu hoặc kê khai không trung thực, cơ quan thuế sẽ áp dụng các biện pháp xử lý theo quy định của pháp luật như truy thu thuế và xử phạt vi phạm. Trong trường hợp vi phạm nghiêm trọng, cá nhân vi phạm thậm chí có thể bị truy cứu trách nhiệm hình sự.

Trước đó, Cục Thuế TP Hà Nội cũng đã có thông báo lưu ý người nộp thuế về các mốc thời hạn và mẫu biểu thực hiện thông báo số tài khoản ngân hàng, số hiệu ví điện tử theo quy định tại Điều 4 Thông tư 18/2026/TT-BTC.

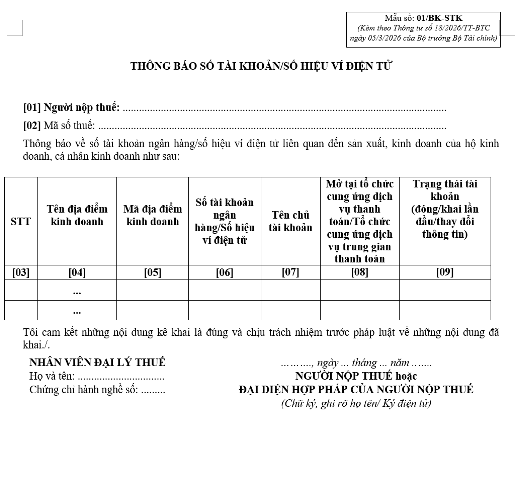

Mẫu số 01/BK-STK – biểu mẫu thông báo số tài khoản ngân hàng, số hiệu ví điện tử hộ, cá nhân kinh doanh gửi cơ quan thuế. (Ảnh: Thuế TP Hà Nội)

Cụ thể, đối với hộ kinh doanh, cá nhân kinh doanh đang hoạt động và đã nộp thuế theo phương pháp khoán hoặc phương pháp kê khai trong năm 2025, có doanh thu từ 500 triệu đồng trở xuống, việc thông báo số tài khoản hoặc số hiệu ví điện tử theo Mẫu số 01/BK-STK ban hành kèm theo Thông tư 18/2026/TT-BTC phải được thực hiện chậm nhất ngày 20/4/2026.

Đối với hộ kinh doanh, cá nhân kinh doanh đang hoạt động, đã nộp thuế theo phương pháp khoán hoặc phương pháp kê khai trong năm 2025 và có doanh thu trên 500 triệu đồng, việc gửi Thông báo số tài khoản/số hiệu ví điện tử theo Mẫu số 01/BK-STK ban hành kèm theo Thông tư 18/2026/TT-BTC được thực hiện kèm theo tờ khai thuế đầu tiên của năm 2026.

Trong khi đó, hộ kinh doanh, cá nhân kinh doanh mới bắt đầu hoạt động kinh doanh cần gửi Thông báo số tài khoản/số hiệu ví điện tử theo Mẫu số 01/BK-STK ban hành kèm theo Thông tư 18/2026/TT-BTC cùng với Thông báo doanh thu hoặc tờ khai thuế đầu tiên của năm 2026.

Ngoài ra, khi có thay đổi thông tin về số tài khoản hoặc số hiệu ví điện tử, hộ kinh doanh, cá nhân kinh doanh phải thông báo với cơ quan thuế theo quy định của pháp luật về quản lý thuế.

Liên quan đến việc đặt tên tài khoản thanh toán, Thông tư 25/2025/TT-NHNN của Ngân hàng Nhà nước Việt Nam quy định về số hiệu tài khoản thanh toán và tên tài khoản thanh toán. Theo đó:

Đối với tài khoản thanh toán cá nhân, tên tài khoản được đặt theo thông tin họ và tên trên giấy tờ tùy thân của khách hàng.

Đối với tài khoản thanh toán của tổ chức, tên tài khoản phải bao gồm tên của tổ chức trên giấy phép thành lập, quyết định thành lập hoặc giấy chứng nhận đăng ký doanh nghiệp, hoặc giấy tờ chứng minh tổ chức được thành lập và hoạt động hợp pháp.

Bích Hường

Nguyễn Đức Hải