iDepo VIB – Sinh lời đến 7%/năm, chuyển nhượng linh hoạt khi cần

Lãi suất huy động 12 tháng cuối năm 2025 dao động 5,5-6,5%/năm, cao hơn mức lạm phát dự báo (3,8%), tạo ra khoảng cách sinh lời tương đối. Tuy nhiên, mức lãi suất này thường gặp ở các kỳ hạn tiết kiệm trung dài hạn, không phù hợp với nhóm khách hàng cần thanh khoản linh hoạt. Trong bối cảnh đó, các sản phẩm tích lũy có thể chuyển nhượng như iDepo của VIB đang nổi lên như giải pháp tối ưu cho cả sinh lời và linh hoạt.

Cuối năm 2025, lãi suất huy động 12 tháng của các ngân hàng dao động 5,5-6,5%/năm, trong khi lạm phát được dự báo ở mức 3,8% (Theo Báo cáo Cập nhật Kinh tế Đông Á và Thái Bình Dương của Ngân hàng Thế giới (WB) công bố ngày 07/10/2025). Thoạt nhìn, khoảng cách sinh lời khoảng 1,7-2,7 điểm phần trăm có vẻ khả quan. Nhưng con số này chưa kể đến một yếu tố then chốt: chi phí cơ hội của việc khóa vốn.

Để hưởng mức lãi suất 5,5-6,5%/năm, người gửi tiền phải chấp nhận khóa vốn 12 tháng. Nếu có bất kỳ nhu cầu sử dụng tiền đột xuất nào như chi tiêu Tết, hỗ trợ gia đình, cơ hội đầu tư bất ngờ, họ sẽ phải tất toán sớm và chỉ được hưởng lãi suất không kỳ hạn, thấp hơn cả lạm phát.

Khoảng cách sinh lời 1,7-2,7 điểm phần trăm lúc này biến thành khoảng trống mà nhiều người gửi tiết kiệm phải đối mặt. Vậy, làm sao để vừa hưởng lãi suất cao, vừa giữ quyền chủ động khi cần vốn? Câu trả lời là người dùng cần tìm đến những công cụ tài chính có sự kết hợp giữa đặc tính của tiền gửi kỳ hạn với tính năng cho phép khách hàng chuyển nhượng, cho tặng, thừa kế trên thị trường thứ cấp với phí chuyển nhượng linh hoạt.

Từ người trẻ đến người về hưu: khóa vốn để hưởng lãi cao không còn là lựa chọn tối ưu

Anh Tuấn, 35 tuổi, làm việc tại một công ty công nghệ ở Hà Nội. Anh có khoản tiền dành dụm 1 tỷ đồng và dự định mua căn hộ trả góp trong 12 – 24 tháng tới. Anh đang chờ thị trường bất động sản điều chỉnh và tìm kiếm dự án phù hợp. Vấn đề là số tiền 1 tỷ để dành đó nếu đầu tư thì anh sợ rủi ro, còn gửi tiết kiệm kỳ hạn 12 – 24 tháng để hưởng lãi tốt thì trường hợp có căn hộ hợp ý sớm hơn dự kiến, rút ra anh lại bị mất lãi. Ngoài ra, theo anh Tuấn, "Với 1 tỷ đồng này, nếu không làm gì, chỉ để trong tài khoản thanh toán thôi thì lạm phát cũng sẽ ăn mòn tiền mỗi ngày".

Vợ chồng chị Hà – anh Nam ở TP.HCM đang tích lũy quỹ giáo dục, chăm sóc sức khỏe cho con gái. Hiện họ đang có 2 tỷ đồng cho khoản này, dự định 3 năm nữa sẽ cho con đi du học. Với số tiền 2 tỷ, thách thức của họ không chỉ là tìm kênh sinh lời tốt, mà còn phải đối phó với những chi phí không lường trước như y tế đột xuất, các khóa học phát sinh... Nếu gửi 1 sổ tiết kiệm kỳ hạn 12 – 36 tháng, mỗi lần cần tiền họ phải tất toán cả sổ và mất lãi. Nếu chia thành nhiều sổ nhỏ với các kỳ hạn khác nhau, việc quản lý cũng trở nên phức tạp và tốn công theo dõi đáo hạn, trường hợp cần tiền dẫn đến phải tất toán một trong những sổ nhỏ thì cũng bị mất phần lợi nhuận đã tích lũy.

"Chúng tôi cần một giải pháp để khiến tiền sinh lời mà không bị khóa, có thể rút ra hay chuyển nhượng khi cần mà không bị mất lãi," chị Hà nói.

Ông Phúc, 65 tuổi, đã về hưu với khoản tiền để dành là 500 triệu đồng. Với người lớn tuổi, bảo toàn vốn là ưu tiên số một – ông không muốn mạo hiểm với đầu tư rủi ro. Nhưng cuộc sống không phải lúc nào cũng theo kế hoạch, chi phí y tế có thể phát sinh bất ngờ, con cái biết đâu cũng có lúc cần ông hỗ trợ tài chính.

Nếu gửi tiết kiệm kỳ hạn 12 tháng với lãi suất 5,5%/năm có thể mang đến cho ông hơn 27 triệu đồng tiền lãi, nhưng có việc đột ngột cần 50 – 100 triệu đồng mà sổ chưa đến hạn, ông phải tất toán sớm thì chỉ được hưởng lãi suất không kỳ hạn.

"Tôi không muốn phiền con cái, số tiền này tôi để dưỡng già, tôi chưa có ý định để vào tiết kiệm vì ngại lúc ốm đau rút ra đột ngột mất đi phần tiền lãi thì tiếc lắm", ông Phúc chia sẻ

Ba hoàn cảnh hoàn toàn khác nhau, nhưng họ đều có chung nhu cầu: một kênh vừa sinh lời vượt lạm phát, vừa cho phép họ chủ động sử dụng vốn khi cần.

Đây là lúc các sản phẩm tiền gửi kết hợp giữa lãi suất cạnh tranh và khả năng chuyển nhượng trở nên có ý nghĩa, iDepo của Ngân hàng Quốc Tế (VIB) là một ví dụ điển hình cho mô hình này.

iDepo VIB – Tích lũy thông minh cho nhiều người dùng – vừa sinh lời cao vừa thanh khoản tốt

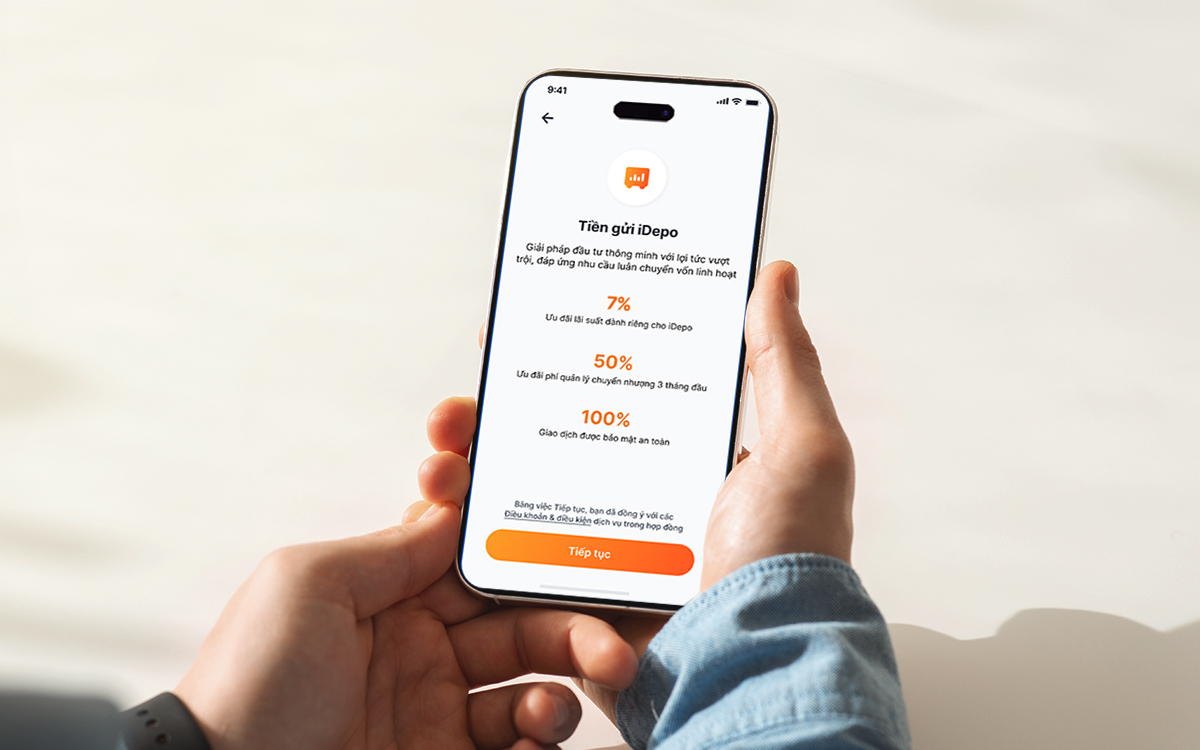

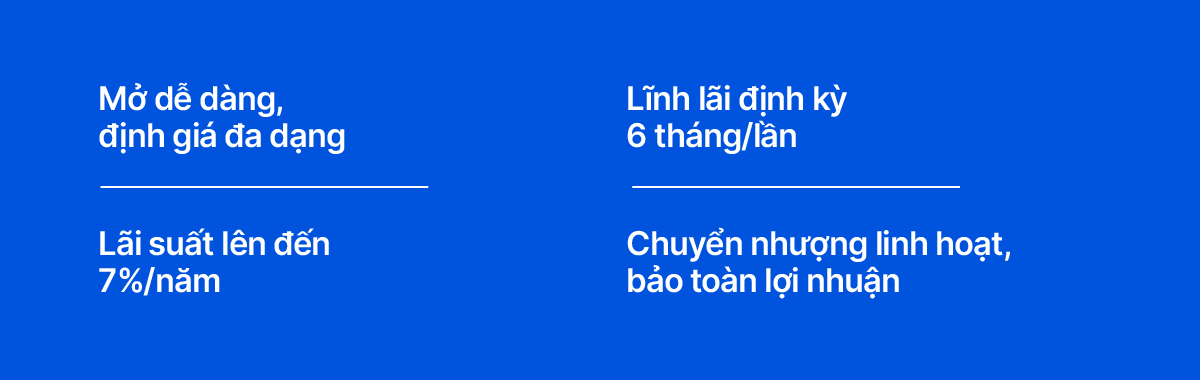

Khác với tiết kiệm truyền thống, iDepo không để khách hàng phải lựa chọn giữa lãi suất và tính linh hoạt. Sản phẩm cho phép gửi tiền với lãi suất lên đến 7%/năm, kỳ hạn 36 tháng, trả lãi định kỳ 6 tháng/lần.

Điểm đặc biệt là khi cần vốn trước hạn, khách hàng có thể chuyển nhượng hợp đồng cho người khác – thường là người thân, bạn bè… qua nền tảng giao dịch là MyVIB. Người gửi vẫn nhận được vốn gốc cộng phần lãi đã tích lũy, trong khi người mua tiếp tục hưởng lãi suất cho thời gian còn lại.

Trở lại với anh Tuấn, thay vì phải chọn giữa khóa tiền trong tiết kiệm hoặc để hao mòn trong tài khoản thanh toán, nếu gửi vào iDepo, khi thị trường bất động sản xuất hiện cơ hội tốt, anh có thể chuyển nhượng ngay khoản iDepo để có tiền thực hiện kế hoạch mà không bị mất đi phần lãi đã tích lũy. Ví dụ, sau khi gửi 1 tỷ vào iDepo được 10 tháng, anh cần rút ra để mua căn hộ, anh sẽ nhận lại được vốn gốc cùng với gần 50 triệu tiền lãi cho 10 tháng.

Trường hợp vợ chồng chị Hà anh Nam, nếu chỉ có nhu cầu về một phần trong số tiền đã gửi iDepo cho các việc phát sinh đột ngột, thì có thể chuyển nhượng để lấy ra số tiền cần dùng, sau đó cân nhắc gửi lại iDepo để bảo đảm khả năng sinh lời.

Còn với ông Phúc, để linh động, ông có thể chia nhỏ số tiền để mua iDepo các mệnh giá 50 triệu, 100 triệu, 200 triệu, khi có việc cần dùng thì có thể chuyển nhượng từng khoản mà vẫn giữ được tiền lời đã tích lũy.

Toàn bộ các bước từ mở iDepo, theo dõi lãi suất hay chuyển nhượng đều diễn ra trên ứng dụng MyVIB. Khách hàng không cần đến quầy, không giữ sổ giấy, không cần chờ đợi – đây là sự kết hợp giữa độ tin cậy của tiền gửi ngân hàng và sự vượt trội của nền tảng số.

Với mô hình tiền gửi iDepo, có thể người dùng cũng cần có sự tính toán hợp lý để tối ưu dòng vốn. Tuy nhiên điểm quan trọng nhất là người dùng có toàn quyền lựa chọn – và đó chính là điều tiết kiệm truyền thống không thể mang lại.

Ánh Dương

Nguyễn Đức Hải

Link nội dung: https://antt.nguoiduatin.vn/idepo-vib-sinh-loi-den-7-nam-chuyen-nhuong-linh-hoat-khi-can-205251128085504383.htm