Không phải BIDV hay VietinBank, đây mới là ngân hàng trích lập dự phòng rủi ro tín dụng nhiều nhất hệ thống: Chi phí dự phòng dao động quanh 1 tỷ USD, cứ làm ra 2 đồng phải trích lập 1 đồng

Dù quy mô dư nợ tín dụng chưa bằng một nửa BIDV hay VietinBank, chi phí dự phòng rủi ro tín dụng của ngân hàng này vẫn vượt xa nhóm Big4 và "ngốn" mất một nửa lợi nhuận thuần từ hoạt động kinh doanh.

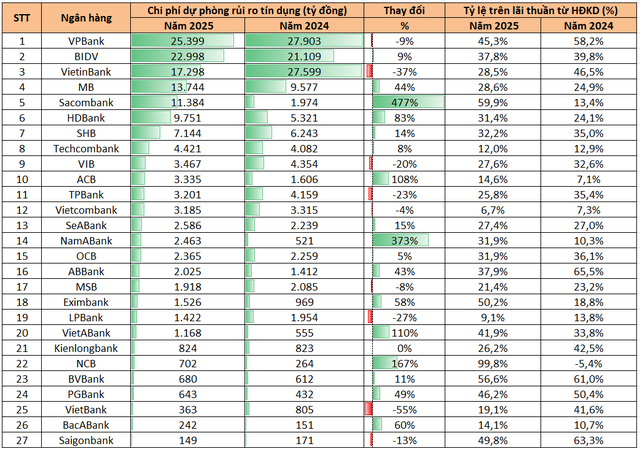

Chi phí dự phòng rủi ro tín dụng tiếp tục là một trong những biến số quan trọng ảnh hưởng trực tiếp đến kết quả kinh doanh của các ngân hàng trong năm 2025. Thống kê từ báo cáo tài chính của 27 ngân hàng trên sàn chứng khoán, tổng chi phí dự phòng rủi ro tín dụng năm 2025 đạt hơn 144.400 tỷ đồng, tăng 9% so với mức 132.493 tỷ đồng của năm 2024 và tương đương gần 29% lợi nhuận thuần trước dự phòng. Dù tốc độ tăng không quá cao, quy mô trích lập vẫn ở mức rất lớn, cho thấy áp lực xử lý rủi ro tín dụng chưa hoàn toàn hạ nhiệt.

Trong đó, VPBank tiếp tục là ngân hàng có quy mô trích lập dự phòng lớn nhất hệ thống, phản ánh đặc thù chiến lược tăng trưởng tín dụng và cấu trúc danh mục cho vay của nhà băng này. Cụ thể, trong năm 2025, VPBank đã trích lập 25.399 tỷ đồng chi phí dự phòng rủi ro tín dụng, dù giảm 9% so với mức rất cao của năm 2024 (27.903 tỷ đồng). Với quy mô này, VPBank tiếp tục dẫn đầu toàn hệ thống về chi phí dự phòng, bỏ xa phần lớn các ngân hàng còn lại, bao gồm cả nhóm ngân hàng quốc doanh.

Việc duy trì mức trích lập lớn trong nhiều năm liên tiếp phản ánh chiến lược tăng trưởng tín dụng mang tính đặc thù của VPBank, tập trung mạnh vào phân khúc bán lẻ, tài chính tiêu dùng và doanh nghiệp nhỏ và vừa (SME) – những lĩnh vực có biên lợi nhuận cao nhưng đồng thời cũng tiềm ẩn rủi ro tín dụng lớn hơn so với cho vay doanh nghiệp lớn truyền thống. Do đó, ngân hàng cần duy trì "bộ đệm" dự phòng ở mức cao để đảm bảo chất lượng tài sản và khả năng chống chịu trước biến động của chu kỳ kinh tế.

Mặt khác, tỷ trọng chi phí dự phòng của VPBank trên lãi thuần từ hoạt động kinh doanh vẫn ở mức rất cao, đạt 45,3%, dù đã giảm đáng kể so với mức 58,2% của năm 2024. Việc chi phí dự phòng ngốn mất gần một nửa lãi thuần cho thấy áp lực trích lập vẫn là yếu tố ảnh hưởng lớn đến lợi nhuận của ngân hàng, nhưng xu hướng cải thiện đã bắt đầu xuất hiện.

So với các ngân hàng quốc doanh, mức trích lập của VPBank cao hơn đáng kể. Chẳng hạn, BIDV – ngân hàng có quy mô tín dụng lớn nhất hệ thống – trích lập 22.998 tỷ đồng, trong khi VietinBank trích lập 17.298 tỷ đồng. Điều này cho thấy VPBank vẫn duy trì mức độ thận trọng cao trong việc xử lý rủi ro tín dụng, đặc biệt trong bối cảnh danh mục cho vay có mức độ rủi ro cao hơn.

Ngay sau VPBank là BIDV với 22.998 tỷ đồng chi phí dự phòng, tăng 9% so với năm trước. Với quy mô tín dụng lớn nhất hệ thống, việc duy trì mức trích lập cao được xem là cần thiết trong bối cảnh dư nợ tăng mạnh.

Trong khi đó, VietinBank ghi nhận 17.298 tỷ đồng, giảm mạnh 37% so với năm 2024 – thời điểm ngân hàng này trích lập ở mức rất cao. Tỷ trọng chi phí dự phòng trên lãi thuần của VietinBank cũng giảm đáng kể từ 46,5% xuống còn 28,5%, cho thấy áp lực trích lập đã phần nào hạ nhiệt.

Vietcombank tiếp tục duy trì lợi thế về chất lượng tài sản khi chi phí dự phòng chỉ ở mức 3.185 tỷ đồng, giảm nhẹ 4% so với năm trước. Tỷ trọng dự phòng trên lãi thuần chỉ 6,7%, thấp nhất trong nhóm ngân hàng quy mô lớn, phản ánh chiến lược quản trị rủi ro thận trọng và hiệu quả.

Trong nhóm ngân hàng lớn, MB cũng là một trong những cái tên có diễn biến đáng chú ý khi chi phí dự phòng tăng mạnh lên 13.744 tỷ đồng, tương đương 44% so với năm trước. Mức tăng này phản ánh chiến lược chủ động nâng "bộ đệm" rủi ro trong bối cảnh ngân hàng mở rộng tín dụng nhanh nhất hệ thống.

Đáng chú ý nhất là Sacombank, khi chi phí dự phòng tăng vọt lên 11.384 tỷ đồng, tương đương mức tăng 477% so với năm trước. Mức trích lập này chiếm tới gần 60% lãi thuần từ hoạt động kinh doanh, cho thấy ngân hàng đang chủ động đẩy mạnh xử lý khoản nợ quá hạn.

Tai thời điểm 31/12/2025, quy mô nợ xấu nội bảng của Sacombank ở mức 40.137 tỷ đồng, tăng tới 27.180 tỷ đồng, tương ứng mức tăng 210% so với cuối năm 2024 – cao nhất toàn ngành cả về giá trị tuyệt đối lẫn tốc độ tăng trưởng. Diễn biến này khiến Sacombank trở thành ngân hàng có mức gia tăng nợ xấu mạnh nhất hệ thống trong năm 2025, đồng thời vượt cả nhóm Big4 và ngân hàng tư nhân lớn nhất là VPBank dù quy mô tín dụng nhỏ hơn nhiều.

HDBank cũng ghi nhận mức tăng rất mạnh khi chi phí dự phòng đạt 9.751 tỷ đồng, tăng 83% so với năm 2024. Tỷ trọng dự phòng trên lãi thuần tăng từ 24,1% lên 31,4%, cho thấy ngân hàng đang tích cực tăng cường trích lập nhằm củng cố chất lượng tài sản trong bối cảnh tăng trưởng tín dụng cao hàng đầu hệ thống.

Chi phí dự phòng năm 2025 của ACB cũng tăng hơn gấp đôi lên 3.335 tỷ đồng, phản ánh việc tăng cường trích lập trong bối cảnh môi trường tín dụng có nhiều biến động.

NamABank gây chú ý khi chi phí dự phòng tăng 373%, lên 2.463 tỷ đồng, kéo tỷ trọng dự phòng trên lãi thuần tăng mạnh từ 10,3% lên 31,9%.

Một trường hợp đáng chú ý khác là NCB, khi chi phí dự phòng tăng 167%, lên 702 tỷ đồng, khiến tỷ trọng dự phòng trên lãi thuần từ hoạt động kinh doanh lên tới 99,8%, mức cao nhất hệ thống. Điều này cho thấy phần lớn nguồn thu từ hoạt động kinh doanh của ngân hàng đang được dùng để xử lý rủi ro tín dụng.

Ngoài ra, VietABank (tăng 110%), Eximbank (tăng 58%) và PGBank (tăng 49%) cũng cho thấy xu hướng tăng cường trích lập để cải thiện chất lượng tài sản.

Ở chiều ngược lại, một số ngân hàng ghi nhận mức giảm đáng kể. VietBank giảm 55%, xuống còn 363 tỷ đồng, trong khi TPBank giảm 23% và LPBank giảm 27%. Diễn biến này có thể đến từ việc các ngân hàng đã thực hiện trích lập lớn trong các năm trước hoặc/và chất lượng tín dụng có dấu hiệu cải thiện.

Quang Hưng

Nguyễn Đức Hải