Nguồn cung căn hộ Bình Dương (cũ) sôi động chưa từng có, tăng vọt gần 10 lần nhưng từ năm 2027 sẽ giảm mạnh, vì sao?

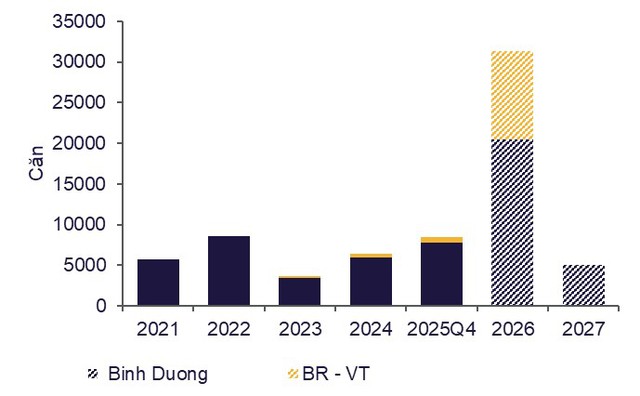

Theo đánh giá của Cushman & Wakefield, tại Bình Dương (cũ), nguồn cung năm 2026 dự kiến đạt 20.436 căn hộ, cao hơn đáng kể so với giai đoạn trước. Tuy nhiên, sang năm 2027, quy mô nguồn cung giảm còn khoảng 5.000 căn.

Báo cáo mới nhất của Cushman & Wakefield công bố, trong quý 4/2025, thị trường căn hộ Bình Dương trở nên sôi động với nhiều dự án mở bán mới trong quý, nâng tổng nguồn cung sơ cấp đạt 16.910 căn hộ.

Trong đó, nguồn cung mới ghi nhận 7.797 căn - mức cao nhất kể từ đầu năm, gấp 9,5 lần so với quý trước (817 căn). Khu vực Thuận An và Dĩ An đang dẫn đầu về nguồn cung tại Bình Dương với các dự án nổi bật như Happy One Mori, A&T Saigon Riverside hay Setia Edenia vừa ra mắt.

Tại Bà Rịa - Vũng Tàu, một dự án căn hộ gia nhập thị trường với khoảng 700 căn hộ mở bán mới tại Phú Mỹ, phản ánh thị trường dần hồi phục hậu sáp nhập sau thời gian dài không ghi nhận dự án mới.

Dẫn dắt thị trường căn hộ quý 4/2025 là các chủ đầu tư như BCONS, Phát Đạt, An Gia, Tùng Mỹ với các dự án quy mô lớn và pháp lý hoàn thiện.

Nguồn cầu thị trường gia tăng, tái phân bổ giúp vùng ven và đô thị vệ tinh trong bối cảnh TP.HCM định hướng phát triển đa cực và giá căn hộ tại đây đang ở mức cao. Bên cạnh đó, hạ tầng hoàn thiện và chính sách bán hàng cũng là yếu tố quan trọng đối với chủ sở hữu căn hộ.

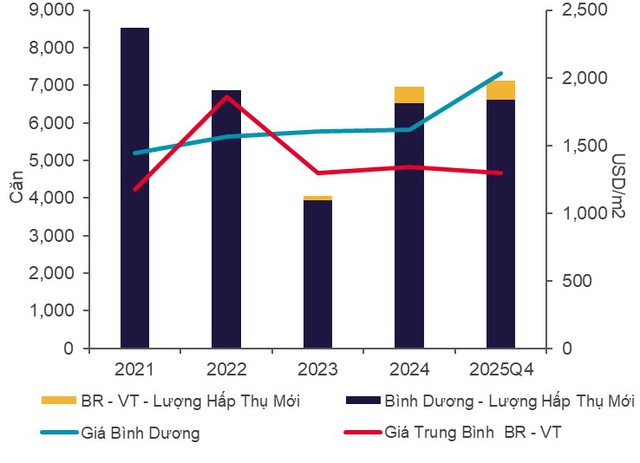

Tại Bình Dương, lượng hấp thụ mới ghi nhận ở mới 6.609 căn hộ, tăng 55,15% so với quý 3/2025 (4.260 căn), phản ánh tính thanh khoản cao của thị trường, các dự án mở bán mới đạt tỷ lệ hấp thụ tương đối ổn định ở mức 77%.

Tại Bình Dương, lượng hấp thụ mới ghi nhận ở mới 6.609 căn hộ, tăng 55,15% so với quý 3/2025 (4.260 căn).

Trong khi đó, nguồn cầu đối với phân khúc căn hộ dần hình thành tại Bà Rịa - Vũng Tàu sau khoảng thời gian dài không có dự án mở bán mới, lượng hấp thụ đạt 523 căn cho thấy thị trường hấp thụ thận trọng và có chọn lọc.

Trong quý 4/2025, giá bán căn hộ tại các thị trường vệ tinh tiếp tục phân hóa rõ rệt giữa Bình Dương và Bà Rịa - Vũng Tàu. Tại Bình Dương, giá bán sơ cấp trung bình đạt khoảng 2.031 USD/m2, tăng khoảng 1,8% so với quý 3/2025, cho thấy đà tăng giá được duy trì nhờ lực cầu ổn định và nguồn cung có chất lượng, pháp lý rõ ràng.

Trái lại, thị trường Bà Rịa - Vũng Tàu vẫn trong giai đoạn điều chỉnh khi lực cầu chưa tăng mạnh để hỗ trợ xu hướng tăng giá diện rộng. Giá bán trung bình đạt khoảng 1.297 USD/m2, giảm khoảng 7,6% so với quý 3/2025.

Xét về triển vọng, khu vực vệ tinh của TP.HCM cho thấy tiềm năng mạnh mẽ trong bối cảnh nguồn cầu quay trở lại.

Nguồn cung căn hộ của Bình Dương và Bà Rịa - Vũng Tàu.

Với Bình Dương, nguồn cung năm 2026 dự kiến đạt 20.436 căn hộ, cao hơn đáng kể so với giai đoạn trước, cho thấy thị trường bước vào chu kỳ phát triển mới sau sáp nhập. Sang năm 2027, quy mô nguồn cung giảm còn khoảng 5.000 căn, phản ánh xu hướng kiểm soát rủi ro và điều tiết nhịp ra hàng của các chủ đầu tư. Các dự án tương lai tập trung chủ yếu tại nơi có kết nối thuận tiện, điển hình như QL13, Tuyến Metro số 1 nối dài.

Bà Rịa - Vũng Tàu dự kiến cung cấp 10.931 căn hộ trong năm 2026, nguồn cung tiếp tục mở rộng nhưng ở mức chọn lọc, tập trung vào các khu vực hưởng lợi trực tiếp từ hạ tầng và định hướng phát triển du lịch – logistics (chủ yếu ở Thành phố Vũng Tàu), qua đó hạn chế nguy cơ dư cung ngắn hạn.

Dương Dương

Nguyễn Đức Hải