Nguyên nhân khiến lãi suất liên ngân hàng tăng vọt

Theo KBSV, lãi suất liên ngân hàng tăng mạnh phản ánh áp lực thiếu hụt vốn ngắn hạn của hệ thống ngân hàng trong bối cảnh tín dụng tăng nhanh hơn huy động, cùng với nhu cầu tiền mặt gia tăng theo yếu tố mùa vụ và chính sách thuế mới.

Trong báo cáo mới công bố, Chứng khoán KB Việt Nam (KBSV) cho biết, lãi suất qua đêm liên ngân hàng tăng mạnh trong 3 ngày vừa qua, đỉnh điểm là ngày 3/2/2026 đạt 17,25%/năm và giảm về về quanh ngưỡng 9,5%. Trước diễn biến trên, Ngân hàng Nhà nước đã có động thái bổ sung thanh khoản thông qua việc mua kì hạn giấy tờ có giá (OMO) với tổng giá trị khoảng 161.000 tỷ đồng trong 2 phiên 2/2 và 3/2/2026 cùng với hoạt động hoán đổi ngoại tệ kì hạn.

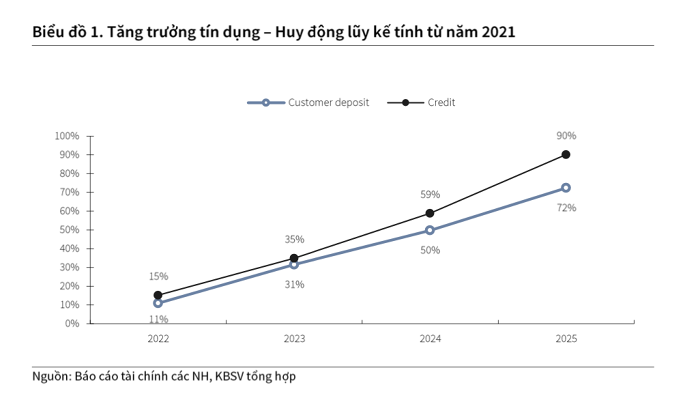

Đánh giá về biến động tăng mạnh của lãi suất liên ngân hàng trong giai đoạn vừa qua, KBSV cho rằng nguyên nhân thứ nhất đến từ việc thiếu hụt nguồn vốn do chênh lệch giữa tăng trưởng tín dụng và huy động. Trong năm 2025, hệ thống ngân hàng duy trì mặt bằng lãi suất thấp, khiến tăng trưởng huy động gặp khó khăn. Cụ thể, tăng trưởng huy động đạt 15,1%, thấp hơn so với mức tăng trưởng tín dụng 19,6%.

Chênh lệch này khiến tỷ lệ cho vay trên huy động (LDR) của ngành ngân hàng (tính trên nhóm 15 ngân hàng theo dõi) tăng lên mức 115%, so với 110% vào đầu năm, buộc các ngân hàng phải tăng lãi suất huy động để đảm bảo thanh khoản.

Theo quan sát của KBSV, mức tăng trưởng tín dụng bình quân các năm gần đây khoảng 13–15%, được xem là phù hợp với khả năng hấp thụ vốn của nền kinh tế và không gây áp lực lớn lên thanh khoản hệ thống.

Với mức tăng trưởng vượt trội trong năm 2025, cao hơn mặt bằng các năm trước khoảng 5,5%, trong điều kiện các yếu tố khác không thay đổi, hệ thống sẽ cần khoảng 6 tháng để huy động dần bù đắp phần thiếu hụt thanh khoản.

Tuy nhiên, trong thời gian qua, các ngân hàng đã điều chỉnh tăng lãi suất huy động. Do đó, dù có độ trễ nhất định, có thể kỳ vọng sau quý I, mức độ chênh lệch giữa tín dụng và huy động sẽ cơ bản được bù đắp.

(Nguồn:

Nguyên nhân thứ hai là nhu cầu giữ tiền mặt tăng do tác động từ chính sách thuế đối với hộ kinh doanh (bao gồm cả nhóm cho thuê nhà).

Từ năm 2026, chính sách thuế mới đối với hộ kinh doanh nâng ngưỡng doanh thu không phải nộp thuế lên 500 triệu đồng/năm, đồng thời cho phép khấu trừ mức này trước khi tính thuế theo tỷ lệ trên doanh thu.

Sự thay đổi này khiến nhóm có doanh thu trên 500 triệu đồng có động lực tìm cách tránh thuế. Thực tế, nhiều cửa hàng đã yêu cầu thanh toán bằng tiền mặt, hạn chế nhận chuyển khoản nhằm giảm kê khai doanh thu. Điều này làm gia tăng lượng tiền mặt ngoài lưu thông, rút bớt thanh khoản khỏi hệ thống ngân hàng.

Theo số liệu công bố của Cục Thuế, ước tính hiện có khoảng 240.000 hộ kinh doanh có doanh thu trên 500 triệu đồng/năm. Dựa trên số liệu này, KBSV ước tính trong một quý sẽ có khoảng 24.000 tỷ đồng được các hộ kinh doanh giữ ngoài hệ thống, tương đương khoảng 0,15% tổng số dư huy động.

Đây không phải là con số lớn. Tuy nhiên, trong giai đoạn đầu áp dụng chính sách thuế mới, tâm lý thận trọng của người dân có thể khiến lượng tiền mặt được giữ lại cao hơn so với ước tính. KBSV cho rằng đây là yếu tố mang tính ngắn hạn và cần độ trễ khoảng một quý để một phần tiền mặt quay trở lại hệ thống ngân hàng.

Ngoài ra, theo KBSV, nhu cầu tiền mặt tại Việt Nam có xu hướng gia tăng trong quý I, đặc biệt các giai đoạn trước tết nhằm phục vụ các nhu cầu chi tiêu ngắn hạn như trả lương – thưởng, ứng tiền cho nhân viên, mua sắm Tết, thanh toán hàng hóa cho nhà cung cấp.

"Theo quy luật hàng năm, lãi suất qua đêm trong hệ thống liên ngân hàng sẽ dần ổn định trở lại sau quý I", KBSV nhận định.

Nhìn chung, KBSV cho rằng vấn đề mất cân đối nguồn vốn trong hệ thống ngân hàng sẽ còn kéo dài hết quý I. Mặt bằng lãi suất mặc dù khó có thể quay lại nền thấp trước đây nhưng được kỳ vọng sẽ phần nào hạ nhiệt và tạo nền, dần ổn định trở lại trong quý II.

Mạnh Đức

Nguyễn Đức Hải

Link nội dung: https://antt.nguoiduatin.vn/nguyen-nhan-khien-lai-suat-lien-ngan-hang-tang-vot-205260209080305802.htm