Ồ ạt 'đổ bộ' thị trường Việt Nam, ô tô Trung Quốc làm ăn ra sao?

MG, BYD cho đến Haval, Omoda &Jaecoo, Geely hay Lynk & Co có những chiến lược khác nhau và mức độ thành công cũng đang phân hoá nhất định.

Mới đây, một bảng số liệu về doanh số của một số thương hiệu ô tô Trung Quốc tại thị trường Việt Nam đã được hé lộ trên mạng xã hội. Theo một số nguồn tin, mặc dù không hoàn toàn chính xác nhưng đây là số liệu đủ mang tính chất tham khảo, cho thấy tình hình kinh doanh của các thương hiệu này tại thị trường trong nước.

| Thương hiệu | Doanh số 10 tháng đầu năm |

|---|---|

| MG | 7.037 |

| BYD | 2.907 |

| Omoda & Jacoo | 1.641 |

| Geely | 639 |

| Wuling | 551 |

| Lynk & Co | 494 |

| GAC | 226 |

| Haval | 79 |

| DongFeng (Doanh số riêng tháng 10) | 5 |

Chiếm chưa đến 5% thị phần, doanh số có sự phân hoá

Tổng lượng xe Trung Quốc bán ra tại Việt Nam trong 10 tháng năm 2025 đạt khoảng 13.579 xe - nếu các thông tin rò rỉ là chính xác. Trong đó, MG dẫn đầu với hơn 7.000 xe, BYD đạt gần 3.000 xe. Các thương hiệu còn lại ghi nhận doanh số tương đối khiêm tốn, trong đó có Omoda & Jacoo là thương hiệu đạt hơn 1.600 xe.

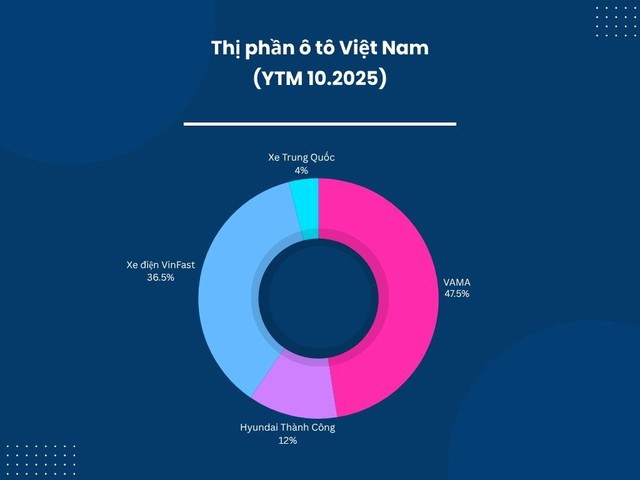

Hình dung, nếu đem con số 13,579 xe này cộng gộp với tổng doanh số xe cá nhân bán ra trong 10 tháng năm 2025 của nhóm VAMA, Hyundai Thành Công và VinFast, thì xe Trung Quốc hiện chiếm khoảng 4% thị phần. Trong khi đó, các hãng thuộc VAMA nắm 47,5%, Hyundai Thành Công nắm 12% còn VinFast chiếm 36,5%.

Đây không thể coi là "thành công" nếu xét đến mức độ rầm rộ xâm nhập thị trường của các hãng sản xuất Trung Quốc. Tuy nhiên, nó cũng cho thấy một thực tế là thị trường đang dần chấp nhận các mẫu ô tô Trung Quốc - tất nhiên có sự phân hoá giữa các thương hiệu.

MG đang ở vị thế dẫn đầu trong nhóm xe Trung Quốc với mức doanh số tiệm cận một hãng xe Nhật Bản là Isuzu (hơn 9.000 xe) và vượt Suzuki (hơn 5.000 xe). Một lý do giúp MG gần như xây chắc được vị trí trên thị trường hiện nay chính là giá bán đặc biệt cạnh tranh so với các đối thủ ở một số model chủ lực.

Chẳng hạn mẫu SUV cỡ C của hãng này là MG HS có giá thấp nhất 699 triệu đồng, ngang bằng với nhiều mẫu xe SUV cỡ B. Mức giá này phù hợp với nhu cầu mua xe phổ thông có chi phí thấp của đa số khách hàng Việt. Sedan cỡ C MG5 còn "khủng khiếp" hơn nữa khi có thời điểm phiên bản chạy dịch vụ có giá bán chỉ khoảng 300 triệu.

Kết hợp với giá bán là mạng lưới đại lý, hậu mãi tương đối đầy đủ. Hệ thống hơn 40 đại lý giúp MG thuận tiện trong việc tiếp cận khách hàng, cung ứng xe và dịch vụ sau bán hàng.

BYD M6 mẫu xe được kỳ vọng sẽ kéo doanh số cho hãng.

Về phần BYD, dù là thương hiệu mới so với các tên tuổi lâu năm tại Việt Nam, hãng cũng cho thấy xu hướng tăng dần doanh số. Thứ nhất, BYD đang gây dựng được danh tiếng toàn cầu trong mảng xe điện, yếu tố giúp hãng dễ tiếp cận nhóm khách hàng quan tâm đến công nghệ điện hóa.

Thứ hai, BYD đã linh hoạt phân phối nhiều mẫu xe khác nhau tại Việt Nam, bao gồm cả những mẫu hướng tới thị trường dịch vụ và hợp tác với các đối tác lớn, điển hình là mẫu M6 nhắm đến nhóm taxi/app và mảng vận tải dịch vụ. Việc hãng đưa hàng loạt mẫu xe hybrid về Việt Nam cũng giúp người dùng trong nước có thêm các lựa chọn - nếu e ngại vấn đề trạm sạc của xe điện. Ngoài ra, BYD đang triển khai chiến lược mở rộng đại lý theo lộ trình rõ ràng, với mục tiêu tăng số điểm phủ trong thời gian tới.

Omoda và Jaecoo, mặc dù được chú ý, thực tế mới chỉ có 2 mẫu chủ lực tại thị trường trong giai đoạn đầu (chẳng hạn Omoda C5 và Jaecoo J7). Doanh số cộng dồn 1.641 là con số đáng khích lệ nếu so với các đối thủ. Đây cũng là nhà sản xuất đầu tiên công bố xây dựng nhà máy ở Việt Nam với lộ trình rõ ràng.

Geely, Lynk & Co hay GAC có doanh số nhỏ hơn, dù có tiềm lực từ tập đoàn mẹ nhưng tại Việt Nam vẫn chưa hiện thực hóa được lợi thế đó thành con số bán hàng đáng kể.

Wuling, Haval và DongFeng nằm ở cuối bảng với doanh số thấp; trong đó DongFeng chỉ ghi nhận 5 xe trong tháng 10, cùng với mạng lưới đại lý hạn chế, cho thấy hoạt động bán hàng còn gặp nhiều vấn đề.

Trong nhóm xe phổ thông của một số quốc gia đang bán tại Việt Nam, xe Trung Quốc chỉ chiếm 3,6% thị phần.

Từ các con số và hiện trạng hệ thống đại lý có thể thấy, thị trường xe Trung Quốc tại Việt Nam đang phân hóa thành ba nhóm.

Nhóm đầu là những thương hiệu đã đạt mức doanh số tương đối và có nền tảng phân phối gồm MG và BYD. Nhóm thứ hai gồm các hãng có tiềm lực và năng lực nhưng chưa bứt phá hoàn toàn như Omoda, Jaecoo, Geely và Lynk & Co. Nhóm cuối là những cái tên “mỏng” về doanh số và mạng lưới, như Haval, GAC hay DongFeng – những hãng này sẽ dễ tổn thương trước biến động thị trường.

Liệu có hãng xe nào sẽ phải rời khỏi thị trường?

Dựa trên tình hình hiện tại và xu hướng chuyển dịch của thị trường, có thể đưa ra một số kịch bản dự báo cho giai đoạn còn lại của năm 2025 và sang 2026.

Thứ nhất, nếu xu hướng điện hóa và hybrid tiếp tục thúc đẩy quyết định mua sắm của người tiêu dùng, đặc biệt ở các đô thị lớn, lợi thế giữ chân khách hàng sẽ nghiêng về những hãng đã có sản phẩm xe điện/hybrid cùng hệ thống phân phối bài bản.

Lynk & Co 08, mẫu SUV xăng lai điện (PHEV) vừa được ra mắt thị trường Việt Nam.

BYD, với danh mục sản phẩm đa dạng và lộ trình mở rộng đại lý rõ ràng, có khả năng duy trì đà tăng trưởng. MG cũng nhiều khả năng tiếp tục giữ thị phần nhờ giá bán cạnh tranh và mạng lưới sau bán hàng rộng khắp. Các hãng có doanh số vài trăm xe nhưng đang tích cực mở đại lý và đầu tư truyền thông vẫn có cơ hội lớn nếu chiến lược được thực thi nghiêm túc và nhất quán.

Trong khi đó, nguy cơ thuộc về những thương hiệu có doanh số quá thấp. Mạng lưới đại lý mỏng, chi phí vận hành lớn khiến việc cải thiện doanh số trong ngắn hạn không dễ; rủi ro tổn thất tài chính về dài hạn là hiện hữu.

Từ đó, câu hỏi thực tế được đặt ra là liệu có cuộc “tháo chạy” nào của một số thương hiệu Trung Quốc khỏi Việt Nam hay không.

Lịch sử gần đây cho thấy khả năng đó là có thể. Ví dụ mới nhất là trường hợp của AION – hãng xe lúc mới vào thị trường từng khai trương showroom và ra mắt xe rầm rộ, nhưng sau vài tháng doanh số ảm đạm đã nhanh chóng rút lui.

AION kinh doanh ế ẩm và đã âm thầm rút khỏi thị trường Việt Nam.

Tóm lại, ở Việt Nam, ngoài giá bán và trang bị, người mua còn chú trọng tới độ bền, khả năng giữ giá và chất lượng dịch vụ sau bán hàng. Những thương hiệu Trung Quốc muốn tồn tại cần chứng minh đồng thời về sản phẩm, mạng lưới hậu mãi và cam kết lâu dài.

Thị trường vẫn còn cửa cho các nhà sản xuất mới, nhưng đó là cánh cửa dành cho những ai chịu đầu tư bài bản và kiên trì xây dựng niềm tin khách hàng – chứ không phải cho những chiến dịch ra mắt “chớp nhoáng” rồi rút lui.

Đức Minh

Nguyễn Đức Hải

Link nội dung: https://antt.nguoiduatin.vn/o-at-do-bo-thi-truong-viet-nam-o-to-trung-quoc-lam-an-ra-sao-205251112155134767.htm