Tại sao thị trường chứng khoán thế giới giảm mạnh, rồi phục hồi nhanh?

Theo TS. Cấn Văn Lực và Nhóm tác giả Viện Đào tạo & Nghiên cứu BIDV, có 5 lý do chính khiến TTCK giảm mạnh ngày 5/8.

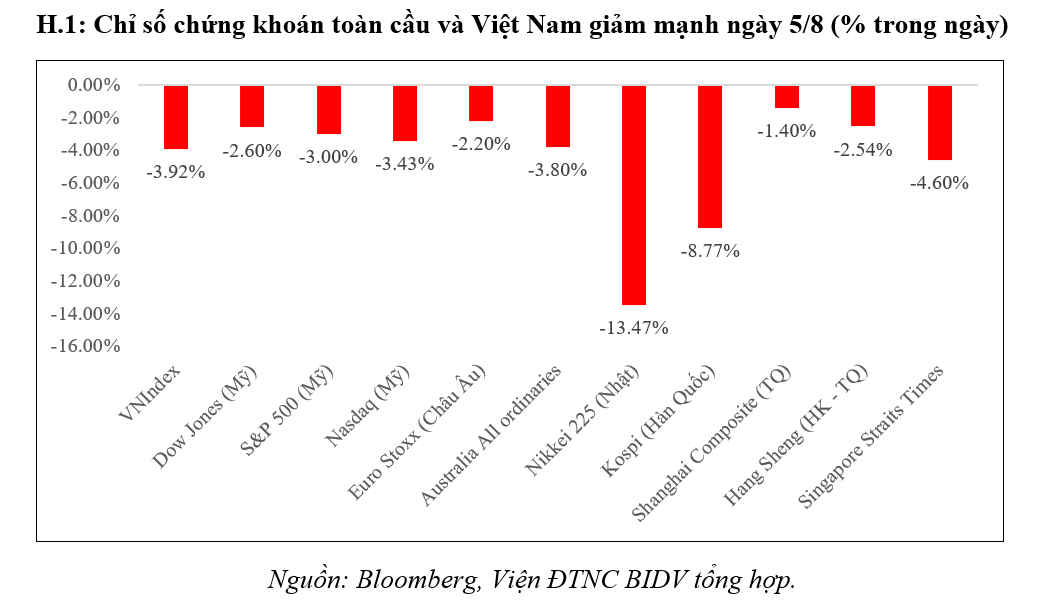

LTS: Thị trường chứng khoán (TTCK) toàn cầu và Việt Nam vừa trải qua 2 ngày đầy biến động, giảm mạnh trong ngày hôm qua (5/8) nhưng cũng sớm phục hồi hôm nay (6/8). TS. Cấn Văn Lực và Nhóm tác giả Viện Đào tạo & Nghiên cứu BIDV đã có báo cáo đánh giá nhanh về diễn biến này.

-------

Theo Nhóm Nghiên cứu, có 5 lý do chính khiến TTCK giảm mạnh ngày 5/8.

Một là, nền kinh tế Mỹ cho thấy một số tín hiệu kém khả quan: Báo cáo việc làm được công bố vào thứ Sáu (ngày 2/8), cho thấy chỉ có 114 nghìn việc làm mới được tạo ra trong tháng 7, thấp hơn nhiều so với mức dự báo là 175 nghìn. Các chuyên gia, nhà đầu tư lo ngại đây là dấu hiệu cho thấy nền kinh tế Mỹ đang ngấm sâu ảnh hưởng bởi lãi suất cao, dẫn đến quan ngại về việc FED đã không hành động kịp thời (giảm lãi suất sớm hơn, ngay từ kỳ họp cuối tháng 7 vừa qua). Goldman Sachs dự báo kinh tế Mỹ có 25% khả năng rơi vào suy thoái trong năm sau, tăng đáng kể so với mức 15% của dự báo trước đó. Lo ngại ngày đã khiến các chỉ số chứng khoán Mỹ giảm 2,6-3,4% trong phiên 5/8 - mức giảm mạnh nhất kể từ năm 2022.

Hai là, TTCK toàn cầu (nhất là Mỹ, Châu Âu…) điều chỉnh sau khi tăng nhanh thời gian qua. Trong thời gian qua, nhất là từ đầu năm 2024 đến nay, giá chứng khoán (nhất là nhóm ngành CNTT, thương mại điện tử) tăng nhanh (hết tháng 7, chỉ số Nasdaq tăng 14,2%, S & P 500 tăng 14%, Stoxx Europe 600 tăng 8,4%, Nikkei tăng 19,7%...), trong khi nền kinh tế thực phục hồi chậm (tăng trưởng GDP toàn cầu năm 2024 dự báo tăng khoảng 2,6%, tương đương mức tăng năm 2023); theo đó, việc thị trường có cú điều chỉnh là cần thiết. Các chỉ số chứng khoán lớn này đã giảm 10-12% từ mức đỉnh giữa tháng 7/2024 đến nay.

Ba là, rủi ro địa chính trị, nhất là tình hình xung đột tại Trung Đông leo thang, kéo theo nhiều rủi ro với kinh tế toàn cầu, khiến nhiều nhà đầu tư quyết định bán cổ phiếu, đầu tư vào những kênh trú ẩn an toàn hơn như đồng JPY, trái phiếu Chính phủ Mỹ…v.v.

Bốn là, NHTW Nhật Bản tiếp tục tăng lãi suất thêm 0,25 điểm %, thu hẹp chênh lệch lãi suất USD – JPY, khiến đồng JPY tăng giá mạnh, ảnh hưởng tiêu cực tới các mặt hàng xuất khẩu của nước này. Sức hút của đồng JPY cũng tăng lên bởi xu hướng carry trade (kinh doanh hưởng chênh lệch lãi suất hay tỷ giá) khi nhà đầu tư vay bằng đồng JPY rồi chuyển sang đầu tư ở các thị trường khác để hưởng lãi suất cao hơn. Những yếu tố này đã khiến đồng JPY tăng hơn 10% so với đồng USD trong vòng 1 tháng qua và khoảng 6% trong tuần trước (29/7-2/8).

Năm là, tâm lý nhà đầu tư có phần "hoảng loạn", vừa sợ nếu càng để càng mất giá (hiện tượng FOMO – sợ mất cơ hội cắt lỗ), vừa lo không bán được sẽ không có tiền để giải chấp, bổ sung ký quỹ hay giảm đòn bẩy tài chính (do vay nợ trước đó), nên đã có phần phản ứng hơi "thái quá".

Những yếu tố trên đã tác động tiêu cực tới thị trường Việt Nam, dẫn tới việc VNIndex giảm 3,92% trong phiên ngày 5/8.

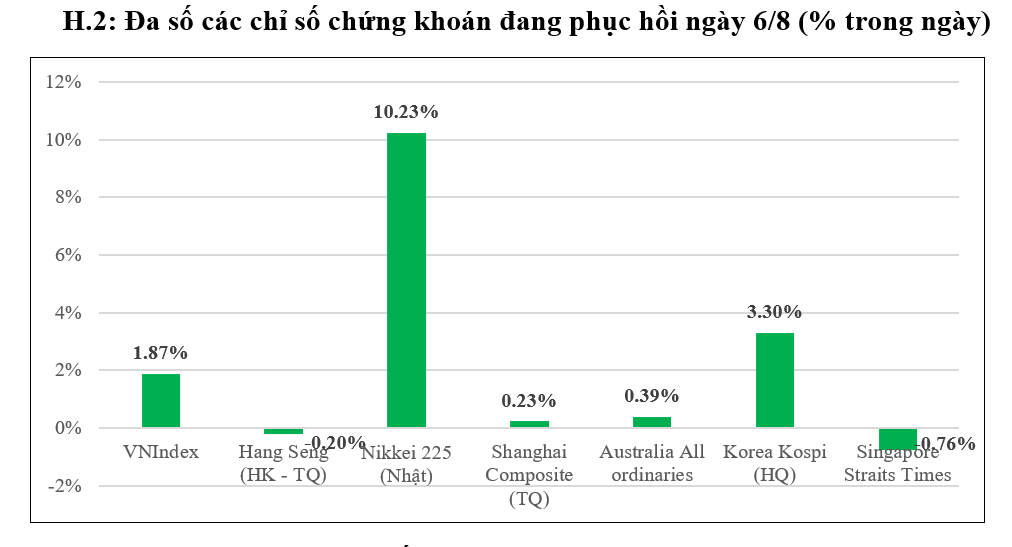

Tuy nhiên, thị trường đã sớm điều chỉnh, phục hồi trở lại khi hầu hết các chỉ số chứng khoán Châu Á (Châu Âu vừa mở cửa, Châu Mỹ chưa mở cửa) tăng trở lại trong phiên giao dịch ngày 6/8, trong đó chỉ số Nikkei 225 (Nhật) tăng 10,23%, VNIndex tăng 1,87%...v.v.), một phần là do nhà đầu tư đã tĩnh tâm hơn. Chúng tôi cho rằng, chứng khoán của Châu Mỹ và Châu Âu cũng sẽ phục hồi trở lại bởi thực tiễn là nền kinh tế Mỹ ít có khả năng bị suy thoái, mà chỉ giảm tốc độ tăng trưởng (dự báo tăng khoảng 2,5% năm 2024 và 1,8% năm 2025), trong khi kinh tế Châu Âu phục hồi khá (tăng trưởng khoảng 0,7% năm 2024 và 1,4% năm 2025 từ mức tăng 0,5% năm 2023, theo WB).

Bài học kinh nghiệm và khuyến nghị

Ba bài học kinh nghiệm có thể rút ra. Một là, thời điểm thực thi chính sách là một vấn đề quan trọng. Lộ trình tăng lãi suất của Nhật Bản đã và đang diễn ra, nhưng NHTW Nhật Bản lại tăng lãi suất vào đúng thời điểm xung đột ở Trung Đông leo thang và Mỹ vừa công bố thị trường việc làm. Hai là, tâm lý nhà đầu tư hoảng loạn có thể xảy ra đối với bất kỳ thị trường tài chính nào. Ba là, vai trò truyền thông chính sách và định hướng điều hành là rất quan trọng, nhất là đối với chính sách tài khóa và chính sách tiền tệ.

Từ đó, Nhóm Nghiên cứu có bốn khuyến nghị. Thứ nhất, nhà đầu tư cần hết sức bình tĩnh trong bối cảnh này, bởi nhiều khả năng đây chỉ là phản ứng thái quá hay những cú điều chỉnh trong ngắn hạn, khi có nhiều tin xấu cùng xảy ra. Thứ hai, nguyên tắc 4Đ mà Nhóm Nghiên cứu đã từng đưa ra vẫn có giá trị đối với đầu tư chứng khoán. Đó là, thị trường luôn có các cú "điều chỉnh" sau khi tăng quá nóng hay quá lạnh; "đòn bẩy tài chính" là con dao hai lưỡi (có thể giúp nhà đầu tư kiếm lời khi thị trường đi lên, nhưng sẽ rất rủi ro khi thị trường đi xuống); "đa dạng hóa" danh mục hay các kênh đầu tư nhằm đảm bảo lợi nhuận tối thiểu và giúp kiểm soát rủi ro là cần thiết; và "tâm lý đám đông" là hiện tượng nên né tránh, giảm thiểu (theo đó, cần có chính kiến hay ra quyết định dựa trên cơ sở tư vấn phù hợp).

Thứ ba, các cơ quan quản lý cần cân nhắc liều lượng, thời điểm thay đổi chính sách cho phù hợp và cần theo dõi sát sao tình hình kinh tế - tài chính thế giới để có thể sớm đưa ra những chính sách, giải pháp phù hợp trước những biến động khó lường hiện nay. Bốn là, tăng cường truyền thông chính sách và định hướng điều hành một cách minh bạch, rõ ràng và nhất quán nhằm góp phần nâng cao hiểu biết, nhận thức và hành động phù hợp của nhà đầu tư và thị trường.

Cộng tác viên

Link nội dung: https://antt.nguoiduatin.vn/tai-sao-thi-truong-chung-khoan-the-gioi-giam-manh-roi-phuc-hoi-nhanh-205240608163728410.htm