Trung Quốc, Nga đua nhau đưa một mặt hàng vào Việt Nam: Nước ta chi hơn 2 tỷ USD mua hàng, được mệnh danh ‘cứu tinh’ của nông sản

Nước ta đã nhập khẩu hơn 6 triệu tấn hàng này trong năm 2025.

Ảnh minh họa

Theo thống kê sơ bộ của Cục Hải quan, trong tháng 12/2025 cả nước nhập khẩu hơn 463 nghìn tấn phân bón, tương đương 158,54 triệu USD, tăng 29,2% về lượng và tăng 24,3% kim ngạch so với tháng 11.

Lũy kế trong cả năm 2025, nước ta đã nhập khẩu gần 6,2 triệu tấn phân bón, trị giá gần 2,2 tỷ USD, tăng 16,9% về lượng và tăng 26,6% về trị giá so với năm 2024.

Giá nhập khẩu bình quân đạt 354 USD/tấn, tăng 8%.

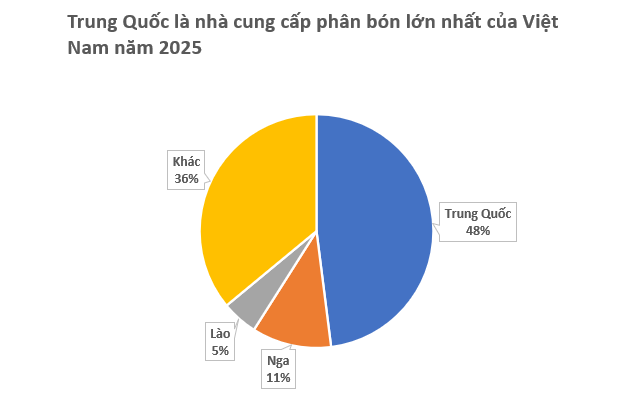

Xét về thị trường, Trung Quốc là nhà cung cấp phân bón lớn nhất của nước ta với gần 3 triệu tấn, tương đương 1,06 tỷ USD, tăng mạnh 27% về lượng và tăng 44% về trị giá so với cùng kỳ năm 2024. Giá trung bình 355 USD/tấn, tăng 13%.

Đứng thứ 2 là Nga với hơn 679 nghìn tấn, trị giá hơn 315 triệu USD, tăng 24% về lượng và tăng 38% về kim ngạch so với năm trước. Giá nhập khẩu bình quân 463 USD/tấn, tương ứng mức giảm 11%.

Thị trường Lào đứng thứ 3 đạt 325.366 tấn, tương đương 96,65 triệu USD, giá 297,2 USD/tấn, chiếm 5,3% trong tổng lượng và chiếm 4,4% trong tổng kim ngạch nhập khẩu phân bón của cả nước, giảm 2,4% về lượng, nhưng tăng 12% kim ngạch và tăng 14,8% về giá so với năm 2024.

Theo Báo cáo chiến lược ngành phân bón 2026 do MBS Research vừa phát hành, giá phân bón urea thế giới trong năm 2026 nhiều khả năng tiếp tục duy trì quanh vùng 400-450 USD/tấn, tương đương mặt bằng năm 2025. Kịch bản này được xây dựng trên giả định cung - cầu không có biến động lớn.

Về phía nguồn cung, công suất mới và các dự án tái khởi động tại Trung Đông, Mỹ Latin và Nga giúp thị trường nitrogen ổn định hơn. Đáng chú ý, việc Petrobras quay trở lại vận hành các nhà máy nitrogen tại Brazil giúp giảm đáng kể nhu cầu nhập khẩu của khu vực Nam Mỹ. Bên cạnh đó, nguồn cung phosphate và potash - nguyên liệu quan trọng cho sản xuất NPK – tiếp tục dồi dào từ Bắc Phi, Nga và Canada. Trung Quốc cũng có khả năng nới lỏng dần kiểm soát xuất khẩu nếu giá nội địa ổn định.

Ở chiều ngược lại, thị trường vẫn tiềm ẩn rủi ro từ biến động giá khí tự nhiên tại châu Âu, các chính sách thương mại (thuế môi trường, hạn chế xuất khẩu) và yếu tố địa chính trị ảnh hưởng đến logistics toàn cầu. Tuy nhiên, nhìn tổng thể, cung phân bón năm 2026 được đánh giá ổn định hơn đáng kể so với giai đoạn khủng hoảng trước đây.

Nhu cầu phân bón toàn cầu năm 2026 được dự báo phục hồi nhẹ, với mức tăng khoảng 1,5%/năm, chủ yếu đến từ Nam Á, Đông Nam Á và Nam Mỹ - những khu vực có hoạt động canh tác thương mại quy mô lớn và nhu cầu đảm bảo an ninh lương thực.

Đối với thị trường trong nước, năm 2026 được dự báo mang đến nhiều tín hiệu tích cực cho ngành phân bón. Nhu cầu tiếp tục tăng trưởng nhờ giá nông sản duy trì ở mức tốt, đặc biệt với các cây trồng chủ lực như lúa, cà phê, hạt điều.

Theo dự báo của Chứng khoán MBS, doanh thu và lợi nhuận của các doanh nghiệp phân bón nội địa năm 2026 sẽ tăng trưởng nhẹ khoảng 2–3%, nhờ mặt bằng giá thuận lợi, mở rộng quy mô sản xuất và gia tăng xuất khẩu.

Như Quỳnh

Nguyễn Đức Hải