Ví điện tử đang là 'vua' ở kênh thanh toán không tiền mặt, MoMo ngày càng bỏ xa các đối thủ

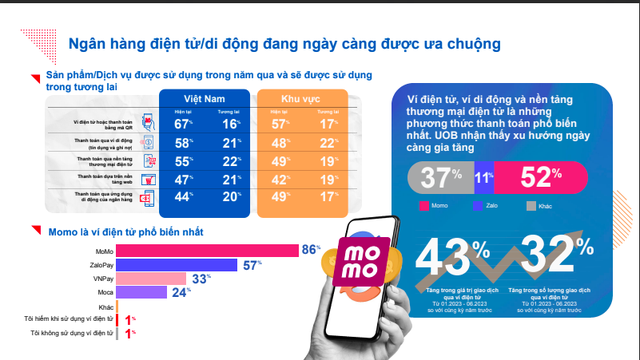

Theo một khảo sát mới đây của UOB, thì ví điện tử đang là loại hình thanh toán kỹ thuật số được sử dụng nhiều nhất vì sự tiện lợi. Cụ thể hơn: 67% người dùng Việt Nam thường dùng ví điện tử hoặc mã QR để thanh các hóa đơn. Top 3 ví điện tử được dùng thường xuyên là MoMo – 86%, Zalo Pay – 57% và VNPay – 33%.

UOB vừa ra mắt nghiên cứu về Tâm lý người tiêu dùng ASEAN (ACSS) năm 2023. Khảo sát này được thực hiện bởi BCG và UOB. Ở thị trường Việt Nam, bộ phận thực hiện đã phỏng vấn trực tuyến 600 người tiêu dùng trong 35 phút, đối tượng tham gia có cả nam lẫn nữ - từ 18 đến 65 tuổi.

Ông Paul Kim - Giám đốc Khối dịch vụ tài chính cá nhân, Ngân hàng UOB Việt Nam

Ông Paul Kim - Giám đốc Khối dịch vụ tài chính cá nhân, Ngân hàng UOB Việt Nam, cho biết, "Tăng trưởng kinh tế mạnh mẽ ở Việt Nam đã giúp cho người tiêu dùng Việt Nam cảm thấy lạc quan hơn về sức khỏe tài chính của họ so với người tiêu dùng trong khu vực.

Trong khi người tiêu dùng vẫn quan ngại về lạm phát cao, điều đáng khích lệ là họ vẫn không ngừng đón nhận một kỷ nguyên mới của số hóa. Với tư cách là một tổ chức tài chính, các phát hiện và hiểu biết sâu sắc của nghiên cứu về những ưu tiên của người tiêu dùng, thói quen tiết kiệm, hành vi tài chính và sở thích kỹ thuật số của họ là vô cùng giá trị với chúng tôi.

Điều này cho phép chúng tôi hiểu khách hàng hơn để tinh chỉnh dịch vụ của mình theo nhu cầu của khách hàng và nâng cao các nỗ lực tương tác của chúng tôi. Chúng tôi sẽ tiếp tục hỗ trợ khách hàng của mình trong bối cảnh ngân hàng và kỹ thuật số đang phát triển, để nắm bắt cơ hội và theo đuổi các khát vọng tài chính của họ".

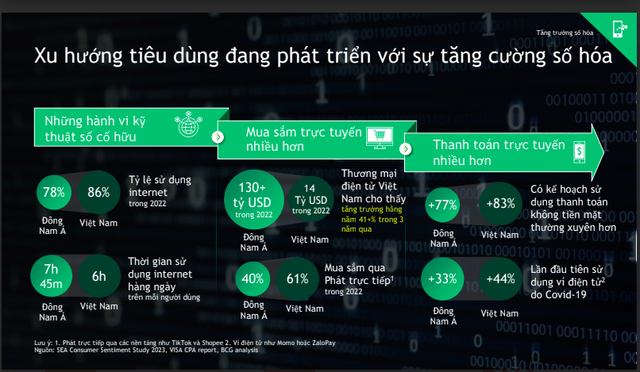

Ví điện tử là loại hình thanh toán kỹ thuật số được sử dụng nhiều nhất vì sự tiện lợi

Kết quả của ACSS năm 2023 cho thấy: 58% người tiêu dùng Việt Nam thanh toán qua thẻ tín dụng hoặc thẻ ghi nợ, 55% thanh toán qua nền tảng thương mại điện tử, 47% thanh toán trên các web ngân hàng trực tuyến, 67% ví điện tử hoặc thanh toán bằng mã QR, 44% qua các ứng dụng ngân hàng trực tuyến trên điện thoại.

Trong đó, 55% phân khúc người tiêu dùng trung lưu thanh toán trên các trang web ngân hàng trực tuyến, 56% người tiêu dùng ở phân khúc giàu có thanh toán qua các ứng dụng ngân hàng trực tuyến trên điện thoại.

Top 5 ưu điểm của ví điện tử: giao dịch nhanh, tiện lợi – dễ sử dụng, phổ biến, nhiều ưu đãi và giảm giá, sẵn sàng trong mọi lúc. Ngược lại, top 5 nhược điểm của ví điện tử có: khó sử dụng ở nước ngoài, không thể giao dịch ở các tiền tệ khác, không được chấp nhận ở tất cả các nơi, không có sẵn khi cần (nếu không có internet), không an toàn.

Có một chú ý là: vì người tiêu dùng Việt Nam khá năng động và linh hoạt, nên sẽ có không ít người dùng chọn thanh toán online qua nhiều kênh, như app ngân hàng, ví điện tử, thẻ tín dụng/ghi nợ…tùy yêu cầu hoặc sự tiện dụng trong kênh thanh toán từ người bán hoặc các chương trình khuyến mãi của các fintech/ngân hàng. Tức việc 1 người tiêu dùng Việt có nhiều hơn 1 app ngân hàng/thẻ tín dụng hoặc ví điện tử không ít.

Ví dụ: các chuỗi lớn và cửa hàng cao cấp ở khắp Việt Nam đều có thanh toán bằng thẻ tín dụng/ghi nợ, có nơi sẽ có thêm ví điện tử/QR Core chứ ít chấp nhận chuyển khoản. Tại TP.HCM, hầu hết cửa hàng trung cấp đều có cả 3 cách thanh toán - quẹt thẻ, chuyển khoản và ví điện tử; nhưng ở các tỉnh lẻ chỉ có chuyển khoản và ví điện tử, ít chấp nhận quẹt thẻ. Cửa hàng bình dân thì chỉ chấp nhận tiền mặt, nếu có thanh toán online cũng sẽ là chuyển khoản/ví điện tử chứ không có quẹt thẻ.

Top 3 ví điện tử được dùng thường xuyên là MoMo – 86%, Zalo Pay – 57% và VNPay – 33%. 4/5 người tiêu dùng Việt Nam dùng ví điện tử ít nhất 1 lần/tuần; 4/5 người tiêu dùng Việt có xu hướng giới thiệu việc sử dụng ví điện cho người khác.

MoMo đã cho thấy sự bứt phá của mình trong thời gian gần đây, khi ngày càng bỏ xa các đối thủ cùng ngành. Họ thậm chí còn thuyết phục được Grab – đã có ví Moca liên kết với mình hay len lỏi được vào hệ thống thanh toán của Starbucks Việt Nam. Zalo Pay cũng có sự tăng trưởng ngoạn mục, khi bứt phá lên vị trí thứ hai.

Vietdata từng cho biết: tính đến cuối năm 2021, 'kỳ lân' MoMo chiếm ưu thế khi thu hút tới 56% dân số Việt Nam sử dụng, kế đến là ShopeePay với 17%, ZaloPay 14%, ViettelPay 8%, còn lại là Moca và VNPT Pay chỉ còn lần lượt 2% và 1%.

Vietdata cũng ước tính vào tháng 7/2024, thị trường ví điện tử Việt Nam sẽ có 50 triệu người dùng hoạt động, 100 triệu người dùng vào tháng 5/2026 và 150 triệu người dùng vào tháng 7/2030. Lượng giao dịch thanh toán không dùng tiền mặt trong 11 tháng đầu năm 2022 cũng tăng 85.6% so với cùng kỳ.

Theo dự báo, với tốc độ tăng trưởng kép lên tới 30.2%/năm trong giai đoạn 2020-2027, thị trường thanh toán qua di động tại Việt Nam có thể cán mốc 2.7 nghìn tỷ USD vào năm 2027.

Thanh toán không tiền mặt bằng các công cụ của ngân hàng cũng tăng trưởng tốt

Khi người tiêu dùng Việt Nam trở nên thuần thục hơn về kỹ thuật số, mức độ sử dụng các ứng dụng ngân hàng trên điện thoại đã tăng đột biến, với 54% số người được hỏi ngày càng tăng mức độ sử dụng kênh này trong năm qua. Hơn một nửa số người được khảo sát thích sử dụng các kênh trực tuyến để chuyển tiền ra nước ngoài và kiểm tra trạng thái điểm thưởng.

Còn đối với các giao dịch phức tạp hơn như giao dịch có giá trị cao, nộp hồ sơ vay hoặc tái cấu trúc cho các khoản vay ngân hàng cũng như mua bảo hiểm, người tiêu dùng vẫn coi trọng kênh trực tiếp hoặc kết hợp các kênh trực tuyến lẫn trực tiếp.

5 kênh ngân hàng được sử dụng nhiều nhất trong năm 2023: 57% người tiêu dùng Việt sử dụng ứng dụng ngân hàng điện tử trên điện thoại, 44% ngân hàng điện tử qua trình duyệt web, 29% ATM, 29% tư vấn nhờ robot/trí tuệ nhân tạo, 30% chatbot.

Trong đó, 66% người tiêu dùng ở phân khúc trung lưu sử dụng các ứng dụng ngân hàng điện tử trên điện thoại, 54% sử dụng ngân hàng điện tử trên trình duyệt web; 41% Gen Z sử dụng ATM.

Đại diện SAL và KMS Solutions đang tiến hành ký kết hợp tác.

Sự tăng trưởng ấn tượng của mảng thanh toán không tiền mặt, đã khiến Việt Nam trở thành một thị trường đầy tiềm năng của các công ty fintech trong và cả ngoài nước. Mới đây, Silverlake Axis (SAL) công ty niêm yết trên Sàn giao dịch chứng khoán Singapore, nhà cung cấp các giải pháp công nghệ tài chính (fintech) và ngân hàng số hàng đầu khu vực, đã chính thức gia nhập thị trường Việt Nam.

Theo đó, họ đã bổ nhiệm KMS Solutions làm đối tác cung cấp giải pháp đầu tiên và Amazon Web Services sẽ hỗ trợ mở rộng hoạt động của SAL với tư cách là đối tác chuyên trách công nghệ đám mây tại Việt Nam.

Bà Cassandra Goh, Phó Giám Đốc điều hành SAL, nhận định:"Sự gia tăng của tầng lớp trung lưu, dân số am hiểu công nghệ và bối cảnh thị trường thương mại điện tử thịnh vượng của Việt Nam đã đẩy nhanh tốc độ phát triển của ngành fintech, tạo ra môi trường thuận lợi để các giải pháp công nghệ của chúng tôi tích hợp liền mạch vào hệ sinh thái công nghệ sẵn có và thúc đẩy sự phát triển trong ngành".

Chính phủ Việt Nam đã có động thái tích cực sự hỗ trợ cho sự phát triển của thanh toán số thông qua việc phê duyệt Chương trình Chuyển đổi số quốc gia đến năm 2025 - một sáng kiến nhằm thúc đẩy quá trình số hóa các doanh nghiệp, cơ quan quản lý và hoạt động sản xuất. Việc người dân ngày càng ưu tiên các trải nghiệm ngân hàng số liền mạch đã thúc đẩy sự phát triển của ngành ngân hàng, dịch vụ tài chính và bảo hiểm.

Vào năm 2022, lĩnh vực fintech của Việt Nam đã dẫn đầu trong công cuộc huy động vốn khởi nghiệp, chiếm 38% tổng vốn đầu tư trong lĩnh vực công nghệ toàn quốc với tổng giá trị 244 triệu USD.

Quỳnh Như

Link nội dung: https://antt.nguoiduatin.vn/vi-dien-tu-dang-la-vua-o-kenh-thanh-toan-khong-tien-mat-momo-ngay-cang-bo-xa-cac-doi-thu-2055640.htm