Vì sao thời gian tới, quy mô thị trường thẻ tín dụng sẽ tăng trưởng mạnh?

Chỉ sau 4 năm, số lượng thẻ tín dụng tại Việt Nam đã tăng gấp đôi. Chuyên gia FiinGroup dự báo, đà tăng trưởng mạnh của thị trường này sẽ chưa dừng lại.

Thẻ tín dụng tăng trưởng thần tốc

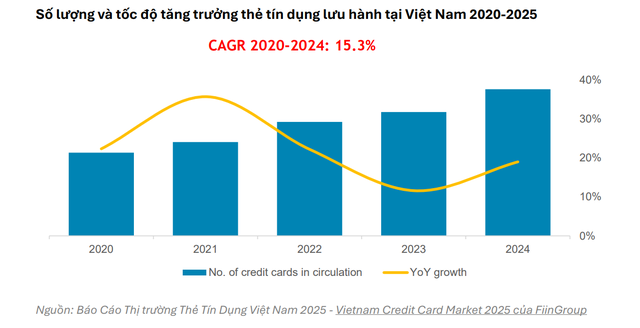

Theo báo cáo phân tích mới đây của FiinGroup, thị trường thẻ tín dụng Việt Nam đang tăng trưởng ấn tượng trên nền thấp. Số lượng thẻ lưu hành đã đạt 13,1 triệu thẻ vào năm 2024, gần gấp đôi chỉ sau 4 năm kể từ 2020, với tốc độ tăng trưởng kép (CAGR) 15,3%/năm, cao hơn nhiều so với bình quân khu vực.

Sau giai đoạn chững lại ở mức tăng trưởng 8,7% trong năm 2023 do nhu cầu tiêu dùng suy yếu hậu Covid-19, tốc độ phát hành đã nhanh chóng phục hồi, đạt tăng trưởng 18,4% trong năm 2024.

Động lực tăng trưởng chủ yếu đến từ thế hệ trẻ am hiểu công nghệ, nhu cầu chi tiêu số hóa và sự dịch chuyển mạnh mẽ sang thanh toán không tiền mặt, đặc biệt ở các dịch vụ tiện lợi như mua sắm trực tuyến, giao đồ ăn hay livestream shopping.

Tuy vậy, theo đánh giá của nhóm chuyên gia FiinGroup, mức độ thâm nhập thị trường vẫn còn khiêm tốn. Hiện mới chỉ khoảng 18% người trưởng thành (chưa đến 2/10 người từ 15 tuổi trở lên) sở hữu thẻ tín dụng, tiệm cận mức trung bình hơn 20% của ASEAN, nhưng vẫn rất thấp so với các nước trong khu vực châu Á Thái Bình Dương (APAC), nơi tỷ lệ đã vượt 100% do nhiều người thường sở hữu đồng thời nhiều thẻ. Điều này đồng nghĩa với việc dư địa phát triển của thị trường Việt Nam còn rất lớn.

Từ nền thấp nhưng tốc độ bứt phá cao, Việt Nam đang nổi lên như một thị trường giàu tiềm năng cho thẻ tín dụng, đặc biệt khi các ngân hàng và tổ chức thanh toán quốc tế đồng loạt mở rộng mạng lưới, tích hợp QR code, contactless và thẻ ảo, nhằm bắt kịp nhu cầu tiêu dùng mới.

Lợi thế của thẻ tín dụng nội địa

Theo bà Trần Thị Kiều Oanh, Trưởng bộ phận Nghiên Cứu và Tư vấn Dịch vụ tài chính, FiinGroup, thị trường thẻ Việt Nam hiện là "sân chơi" sôi động với sự hiện diện song song của mạng lưới quốc tế và mạng lưới nội địa. Các thương hiệu quốc tế vẫn chiếm ưu thế nhờ độ phủ rộng, kết nối xuyên biên giới và khả năng gắn với thương mại điện tử, trong khi thẻ nội địa có lợi thế về chi phí thấp và tính phổ cập.

Thẻ tín dụng nội địa dù còn chiếm tỷ trọng khiêm tốn nhưng đang đóng vai trò ngày càng quan trọng trong hệ sinh thái thanh toán của Việt Nam. Số liệu cho thấy số lượng thẻ tín dụng nội địa đã tăng mạnh từ 467 nghìn thẻ năm 2020 lên gần 902 nghìn thẻ năm 2024, với những giai đoạn bứt phá trên 25%/năm trước khi chững lại vào năm 2023 - 2024.

Vị chuyên gia phân tích, điểm khác biệt lớn nhất nằm ở chiến lược thâm nhập khách hàng. Thẻ quốc tế tập trung vào phân khúc đô thị, thu nhập khá trở lên, gắn với các dịch vụ cao cấp và ưu đãi mua sắm online. Ngược lại, thẻ tín dụng nội địa, được hậu thuẫn bởi NAPAS và hạ tầng thanh toán 24/7 đang tìm cách mở rộng sang nhóm khách hàng đại chúng, những người chưa từng hoặc khó tiếp cận sản phẩm tín dụng truyền thống.

Trong bối cảnh người dùng ngày càng nhạy cảm với phí và hành vi thanh toán số lan rộng đến cả khu vực nông thôn, thẻ tín dụng nội địa có lợi thế cạnh tranh tự nhiên: rẻ, dễ phát hành, dễ tích hợp QR và thanh toán không tiếp xúc (contactless payment). Đây có thể trở thành yếu tố giúp thẻ nội địa "chen chân" vào phân khúc đại chúng, nơi mà các thương hiệu quốc tế chưa khai thác triệt để.

Với lợi thế dân số trẻ, thu nhập cải thiện và thương mại điện tử tăng trưởng hai con số, Việt Nam vẫn là thị trường giàu tiềm năng. Trong cuộc chơi này, thẻ nội địa không nhằm thay thế thẻ quốc tế, mà đóng vai trò bổ sung và mở rộng thị trường, từng bước xây dựng vị thế riêng trong hệ sinh thái thanh toán.

Các ngân hàng buộc phải đầu tư mạnh cho công nghệ trong cuộc đua thẻ tín dụng

Hành vi người dùng trên thị trường thẻ hiện nay chịu ảnh hưởng chủ yếu từ ba yếu tố: Tiện ích số hóa, ưu đãi tiêu dùng và niềm tin vào tính an toàn. Người tiêu dùng ngày càng ưu tiên những phương thức thanh toán nhanh chóng, tích hợp trực tiếp trên điện thoại như QR code, ví điện tử, mobile banking hay thẻ contactless; sự phát triển của hệ sinh thái siêu ứng dụng và thương mại điện tử càng khiến thói quen này lan tỏa mạnh mẽ. Song song, các chính sách hoàn tiền, tích điểm, voucher mua sắm hoặc ưu đãi ăn uống, giải trí đã biến thẻ tín dụng trở thành công cụ tiêu dùng phổ biến, đặc biệt trong giới trẻ và tầng lớp trung lưu, kéo tỷ trọng thanh toán qua thẻ tín dụng tăng nhanh trong những năm gần đây.

Ngoài ra, yếu tố an toàn cũng ngày càng được chú trọng, khi người dùng quan tâm nhiều hơn đến bảo mật sinh trắc học, eKYC và OTP, buộc ngân hàng phải đầu tư mạnh vào công nghệ phòng chống gian lận để củng cố niềm tin của khách hàng vào giao dịch số.

Theo bà Oanh, trong 3 - 5 năm tới, thẻ tín dụng được dự báo sẽ tiếp tục duy trì tốc độ tăng trưởng hai con số nhờ động lực từ thế hệ Millennials và Gen Z, nhóm khách hàng có nhu cầu tiêu dùng số cao. Các dòng sản phẩm thẻ ảo, tích hợp QR và contactless nhiều khả năng sẽ trở thành xu hướng chủ đạo, gắn liền với hệ sinh thái ngân hàng số và siêu ứng dụng.

Tổng thể, thị trường thẻ Việt Nam sẽ dịch chuyển từ mục tiêu "tăng trưởng số lượng" sang "cạnh tranh chất lượng và trải nghiệm người dùng", phản ánh xu hướng tiêu dùng hiện đại và tốc độ số hóa nhanh của nền kinh tế.

Lan Anh

Nguyễn Đức Hải

Link nội dung: https://antt.nguoiduatin.vn/vi-sao-thoi-gian-toi-quy-mo-thi-truong-the-tin-dung-se-tang-truong-manh-205250929104744596.htm