Quốc hội thông qua Luật Bảo hiểm tiền gửi (sửa đổi)

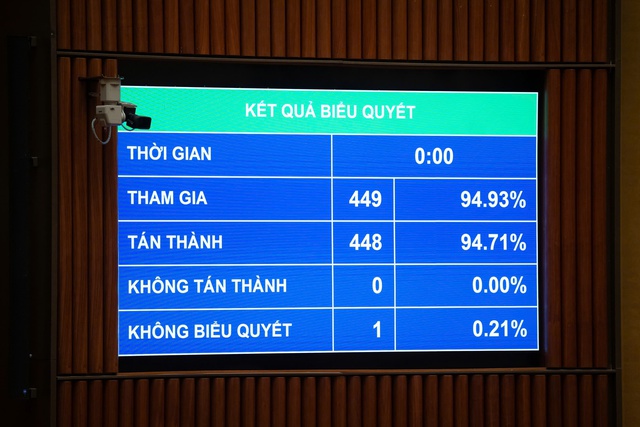

Quốc hội đã biểu quyết thông qua Luật Bảo hiểm tiền gửi (sửa đổi) với 94,71% đại biểu tham gia biểu quyết tán thành.

Tiếp tục Kỳ họp thứ 10, Quốc hội khoá XV, sáng 10/12, dưới sự điều hành của Phó Chủ tịch Quốc hội Vũ Hồng Thanh, Quốc hội làm việc tại hội trường, tiến hành biểu quyết bằng hình thức biểu quyết điện tử.

Kết quả có 448/449 đại biểu tham gia biểu quyết tán thành, chiếm 94,71%, như vậy Quốc hội đã thông qua Luật Bảo hiểm Tiền gửi (sửa đổi) với 8 Chương, 41 Điều. Luật có hiệu lực thi hành từ ngày 1/5/2026.

Kết quả biểu quyết thông qua Luật Bảo hiểm tiền gửi. Ảnh: Media Quốc hội

Trước khi Quốc hội biểu quyết, Thống đốc Ngân hàng Nhà nước (NHNN) Nguyễn Thị Hồng đã trình bày báo cáo tiếp thu, giải trình ý kiến của Ủy ban Thường vụ Quốc hội về dự án Luật Bảo hiểm tiền gửi (sửa đổi).

Trong đó, có đề nghị tiếp tục nghiên cứu các quy định để tăng cường vai trò quản lý, giám sát của NHNN trong việc chi trả sớm bảo hiểm tiền gửi quy định tại Điều 21 và Điều 36, tránh gây tác động tiêu cực về mặt tâm lý đối với người gửi tiền, có nguy cơ hiệu ứng lan truyền gây rút tiền hàng loạt, khiến những tổ chức tín dụng đang có cơ hội phục hồi bị ảnh hưởng làm cho quá trình phục hồi gặp khó khăn.

Với nội dung này, Thống đốc cho biết, tại Điều 21 Luật quy định nghĩa vụ trả tiền bảo hiểm phát sinh kể từ một trong 3 thời điểm.

Trong đó trường hợp tại khoản 1 Điều 21 là khi phương án phá sản tổ chức tín dụng được phê duyệt hoặc NHNN có văn bản xác định chi nhánh ngân hàng nước ngoài mất khả năng chi trả tiền gửi cho người gửi tiền; quy định này thống nhất với Luật Các tổ chức tín dụng.

Tại khoản 2 Điều 21, việc chi trả phát sinh khi NHNN có văn bản đình chỉ hoạt động nhận tiền gửi của tổ chức tín dụng được kiểm soát đặc biệt và tổ chức tín dụng đó có lỗ lũy kế lớn hơn 100% giá trị của vốn điều lệ và các quỹ dự trữ theo báo cáo tài chính đã được kiểm toán gần nhất.

Tại khoản 3 Điều 21, việc chi trả phát sinh khi NHNN có văn bản thông báo cho tổ chức bảo hiểm tiền gửi về việc chi trả theo quy định tại khoản 2 Điều 36.

Theo đó, để bảo đảm an toàn hệ thống, trật tự an toàn xã hội theo quy định tại khoản 4 Điều 162 Luật Các tổ chức tín dụng, NHNN báo cáo Chính phủ quyết định việc yêu cầu tổ chức bảo hiểm tiền gửi chi trả trong trường hợp tổ chức tín dụng được kiểm soát đặc biệt bị mất hoặc có nguy cơ mất khả năng chi trả theo pháp luật các tổ chức tín dụng.

Trường hợp phát sinh nghĩa vụ trả tiền bảo hiểm tại khoản 2, 3 Điều 21 dự thảo Luật là các trường hợp mới được bổ sung tại Luật Bảo hiểm tiền gửi, tạo cơ sở pháp lý cho tổ chức bảo hiểm tiền gửi chi trả sớm hơn cho người gửi tiền (ngoài trường hợp sau khi phương án phá sản được phê duyệt quy định tại khoản 1).

Tổ chức bảo hiểm tiền gửi được vay đặc biệt với lãi suất 0%, không có tài sản bảo đảm từ NHNN trong trường hợp quy định tại Điều 21 và khi số tiền trong quỹ dự phòng nghiệp vụ không đủ để trả tiền bảo hiểm.

Số tiền trong quỹ dự phòng nghiệp vụ không đủ để trả tiền bảo hiểm được xác định khi tổ chức bảo hiểm tiển gửi đã sử dụng hết số tiền trong quỹ dự phòng nghiệp vụ mà vẫn không đủ để thực hiện nghĩa vụ trả tiền bảo hiểm. Việc bán giấy tờ có giá chưa đến hạn, rút các khoản tiền gửi chưa đến hạn phải bảo đảm nguyên tắc bảo toàn vốn trong hoạt động đầu tư.

Tổ chức bảo hiểm tiền gửi xây dựng phương án tăng phí bảo hiểm tiền gửi để bù đắp phần vay đặc biệt; sử dụng tiền trả nợ vay đặc biệt của tổ chức tín dụng, nguồn thu từ bán giấy tờ có giá do tổ chức bảo hiểm tiền gửi nắm giữ, thanh lý tài sản của tổ chức tín dụng vay đặc biệt, phí bảo hiểm tiền gửi để ưu tiên hoàn trả nợ vay đặc biệt cho NHNN.

Sau khi Luật được thông qua, Chính phủ sẽ chỉ đạo NHNN và các cơ quan có liên quan ban hành các văn bản hướng dẫn và tổ chức triển khai thi hành Luật một cách chặt chẽ, đảm bảo quy định của Luật đi vào cuộc sống nhanh nhất, hiệu quả nhất.

Mai Linh (t/h)