Quy định mới có hiệu lực từ 1/1/2026 sẽ tác động tới tỷ lệ cho vay/huy động của các ngân hàng, đặc biệt là nhóm Vietcombank, VietinBank và BIDV

Từ ngày 1/1/2026, tiền gửi có kỳ hạn của Kho bạc Nhà nước chính thức bị loại khỏi công thức tính tỷ lệ cho vay/huy động (LDR) theo lộ trình tại Thông tư 26/2022/TT-NHNN, đánh dấu một thay đổi quan trọng trong khung an toàn thanh khoản của hệ thống ngân hàng.

Trước đó, để tạo điều kiện hệ thống ngân hàng giảm lãi suất hỗ trợ nền kinh tế sau giai đoạn Covid-19, ngày 31/12/2022, NHNN đã ban hành Thông tư 26/2022/TT-NHNN cho phép các ngân hàng được tính một phần tiền gửi có kỳ hạn của Kho bạc Nhà nước vào tổng huy động và có lộ trình giảm dần, năm 2023 là 50%, năm 2024 là 40%, năm 2025 còn 20%.

Trên thực tế, tiền gửi KBNN là nguồn vốn có quy mô lớn, chi phí thấp nhưng mang tính thời vụ cao, gắn với chu kỳ thu – chi ngân sách. Khi khoản tiền gửi này bị loại khỏi LDR từ năm 2026, trong khi dư nợ cho vay không thay đổi, tỷ lệ LDR của nhiều ngân hàng tăng lên một cách cơ học, khiến dư địa cho vay bị thu hẹp đáng kể, đặc biệt tại các ngân hàng có vai trò thanh toán ngân sách lớn và tỷ trọng tiền gửi Kho bạc Nhà nước cao. Hệ quả là, nhiều ngân hàng có thể buộc phải thận trọng hơn trong giải ngân tín dụng mới để tránh vượt ngưỡng an toàn.

Ở chiều ngược lại, thay đổi này cũng tạo áp lực rõ rệt lên huy động vốn thị trường 1, nhất là tiền gửi dân cư và tổ chức kinh tế. Khi không còn "đệm" từ nguồn vốn Kho bạc Nhà nước, các ngân hàng muốn kéo LDR xuống chỉ còn cách tăng quy mô huy động tiền gửi dân cư và doanh nghiệp, qua đó làm gia tăng cạnh tranh lãi suất, đặc biệt ở các kỳ hạn trung và dài.

Theo chứng khoán Yuanta, tỷ lệ LDR của hệ thống ngân hàng hiện đã ở mức tương đối cao và sẽ tiếp tục chịu áp lực trong năm 2026, đặc biệt trong bối cảnh các khoản tiền gửi có kỳ hạn KBNN sẽ không còn được tính vào công thức LDR.

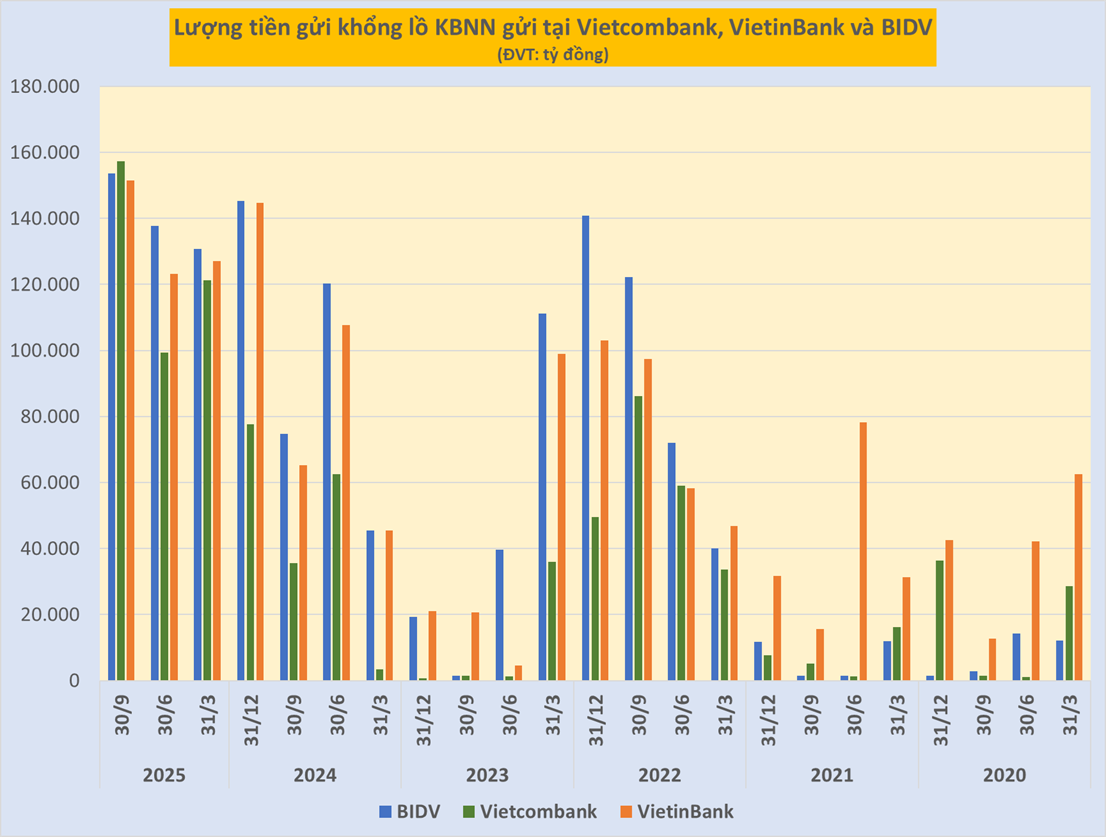

Số liệu trong báo cáo của Yuanta cho thấy, tiền gửi của KBNN tại BIDV hiện khoảng 152 nghìn tỷ đồng, tương đương 5,2% tổng nợ phải trả của ngân hàng này. Tại VietinBank, quy mô tiền gửi KBNN cũng đạt khoảng 152 nghìn tỷ đồng, chiếm 5,8% tổng nợ phải trả. Trong khi đó, Vietcombank đang nắm giữ khoảng 157 nghìn tỷ đồng tiền gửi từ KBNN, tương đương 7,3% tổng nợ phải trả.

Theo ước tính của Yuanta Việt Nam, việc loại trừ tiền gửi có kỳ hạn của KBNN khỏi công thức tính LDR có thể khiến tỷ lệ này tăng thêm khoảng 1 điểm phần trăm, qua đó làm gia tăng áp lực thanh khoản đối với các ngân hàng.

Xét trên toàn hệ thống, thống kê của Chứng khoán BSC đến cuối quý III/2025 cho thấy, tỷ lệ LDR thị trường 1 của nhóm ngân hàng quốc doanh và các ngân hàng tư nhân quy mô lớn hầu hết đều đang ở mức cao nhất từng ghi nhận trong 12 quý gần nhất, với mức trung vị xấp xỉ 100%.

BSC lưu ý số liệu này chưa loại ra phần trái phiếu các tổ chức tín dụng mua bán lẫn nhau (phát hành đối ứng) do không có đầy đủ dữ liệu, khi đó ước tính LDR thị trường 1 bình quân có thể lên đến xấp xỉ 110%.

Theo BSC, việc thiếu nguồn huy động thị trường 1 đang khiến các ngân hàng nói chung phải sử dụng nguồn thị trường 2 để cân đối LDR theo quy định (trần 85% theo Thông tư 22/2019).

BSC nhận thấy điểm chung ở các ngân hàng tư nhân lớn là đang bù đắp huy động bằng nguồn giấy tờ có giá, trong khi nhóm các ngân hàng tư nhân quy mô nhỏ hơn lại thường có cơ cấu huy động sử dụng nhiều nguồn vốn liên ngân hàng.

Việc phụ thuộc nhiều vào nguồn tài trợ từ thị trường 2 (với bản chất là bù đắp thanh khoản ngắn hạn) sẽ khiến việc phân bổ tài sản sinh lời chịu giới hạn (ví dụ các tài sản có tính thanh khoản cao nhưng lợi suất thấp) do cần đảm bảo tỷ lệ vốn ngắn hạn cho vay trung dài hạn.

"Điều này có thể phần nào giải thích cho việc một số ngân hàng tạm thời không được cấp thêm “room tín dụng” sau khi sử dụng hết hạn mức trước đó", báo cáo BSC viết.

Trước đó, tại cuộc họp do Ngân hàng Nhà nước tổ chức vào đầu tháng 8/2025, đại diện một số ngân hàng quốc doanh cũng cho rằng nên xem xét điều chỉnh tỷ lệ tính tiền gửi Kho bạc Nhà nước vào huy động vốn khi tính tỷ lệ LDR để hỗ trợ nguồn vốn. Ông Lê Quang Vinh, Tổng Giám đốc Vietcombank cho rằng, đề xuất này nhằm giúp các ngân hàng thương mại có thêm dư địa vốn để hỗ trợ nền kinh tế trong bối cảnh nhu cầu tín dụng tăng cao.

Phản hồi về đề xuất này, Cục trưởng Cục An toàn hệ thống các tổ chức tín dụng cho biết tỷ lệ LDR là một chỉ số an toàn hoạt động quan trọng, đảm bảo cho chính ngân hàng và cả hệ thống. Tỷ lệ này đã được cân nhắc kỹ lưỡng phù hợp với điều kiện của việt Nam.

Đại diện NHNN cũng cho rằng, quy định về tỷ lệ LDR hiện nay đã rất tạo điều kiện cho các ngân hàng. Thứ nhất, tử số L hiện nay chỉ tính dư nợ cho vay, trong khi cấp tín dụng sẽ rộng hơn nữa. Thứ hai, mẫu số hiện nay cho phép tính cả tiền gửi, huy động vốn liên ngân hàng.

Quang Hưng