Tăng giao dịch tài khoản tại ACB để giảm lãi suất vay lên đến 2%/năm

Chương trình "Giảm lãi suất vay tự động" của ACB cho phép khách hàng tối ưu chi phí lãi vay thông qua việc duy trì số dư tiền gửi không kỳ hạn bình quân. Số dư tiền gửi không kỳ hạn bình quân càng cao, mức giảm lãi suất vay càng lớn, giúp tiết kiệm chi phí vay và tăng lợi ích tài chính.

Tiền rảnh càng nhiều, lãi vay càng ít

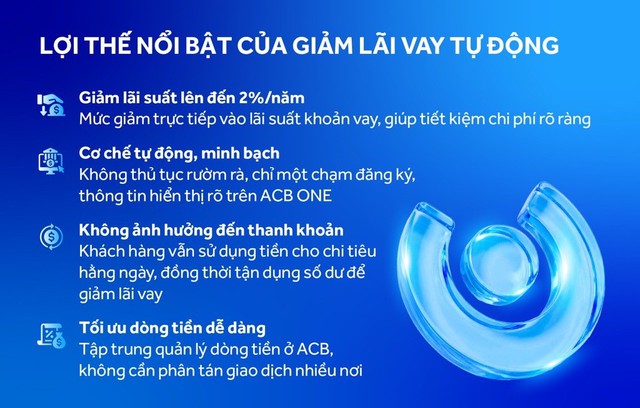

Thông qua chương trình "Giảm lãi suất vay tự động", ACB thiết lập mối liên kết trực tiếp giữa số dư tiền gửi không kỳ hạn bình quân và lãi suất khoản vay, thay vì tách rời hai yếu tố vốn thường được xem là độc lập. Theo cơ chế này, số dư duy trì trong tài khoản thanh toán được ghi nhận trong từng kỳ xét duyệt và sử dụng làm căn cứ để xác định mức giảm lãi suất cho vay tự động, áp dụng tại kỳ điều chỉnh lãi suất (kỳ tái định) của khoản vay đã đăng ký.

Tiền rảnh càng nhiều, lãi vay càng ít với "Giảm lãi suất vay tự động" của ACB.

Phần số dư đáp ứng điều kiện được quy đổi thành mức giảm lãi suất cho vay và trừ ngay vào lãi suất đang áp dụng. Cách thiết kế này giúp khách hàng không chỉ nhận ưu đãi dưới dạng cam kết, mà còn nhìn thấy rõ tác động cụ thể của dòng tiền đến chi phí lãi vay tại từng kỳ điều chỉnh, đặc biệt với các khoản vay có thời hạn trung và dài hạn.

Mức giảm lãi suất được xây dựng theo hướng tăng dần theo quy mô số dư duy trì, với mức giảm tối đa lên đến 2%/năm. Việc xét và áp dụng ưu đãi được thực hiện tự động trên nền tảng số, không làm thay đổi cấu trúc khoản vay và khách hàng chỉ cần đăng ký một lần duy nhất trong suốt thời gian tham gia, hệ thống sẽ tự động áp dụng giảm lãi suất vay cho các kỳ điều chỉnh tiếp theo (nếu thỏa) trong suốt thời gian vay. Thông tin về quy định tham gia, mức giảm lãi suất cho vay tối đa/tối thiểu, thời điểm áp dụng được hiển thị minh bạch trên ứng dụng ACB ONE.

Chương trình hiện áp dụng cho các khoản vay tiêu dùng, vay sản xuất – kinh doanh, vay mua nhà, mua đất đáp ứng điều kiện của ACB trong từng thời kỳ; không áp dụng cho thấu chi và một số sản phẩm tín dụng đặc thù ngoài danh mục triển khai.

Một điểm đáng chú ý là cơ chế này không làm mất đi tính thanh khoản của tài khoản thanh toán. Khách hàng vẫn chủ động sử dụng tiền cho các nhu cầu chi tiêu và giao dịch hằng ngày, trong khi số dư duy trì được tận dụng song song để giảm chi phí lãi vay. Nhờ đó, tiền nhàn rỗi không còn "đứng yên" trong tài khoản, mà được khai thác hiệu quả hơn trong quản lý tài chính cá nhân.

Anh Minh Tuấn (TP.HCM), một khách hàng đang có khoản vay mùa nhà tại ACB cho biết: "Với khoản vay mua nhà, tôi luôn quan tâm đến những yếu tố có thể giúp giảm chi phí lãi vay trong dài hạn, bởi mỗi thay đổi nhỏ về lãi suất đều ảnh hưởng lớn đến tổng số tiền phải trả. Vì vậy, tôi sử dụng chính tài khoản nhận lương để đăng ký Giảm lãi suất vay tự động tại ACB và tập trung giao dịch trên tài khoản này. Cách làm đó giúp tôi vừa quản lý dòng tiền sinh hoạt thuận tiện, vừa tận dụng được số dư để giảm lãi vay theo từng kỳ".

Làm sao để tối ưu lợi ích từ chương trình?

Để được xét giảm lãi suất vay, khách hàng cần chủ động tham gia chương trình và tổ chức lại cách sử dụng tài khoản thanh toán trong quá trình vay. Khác với các ưu đãi mang tính thời điểm, lợi ích từ "Giảm lãi suất vay tự động" không phát sinh một lần, mà được hình thành và duy trì dựa trên dòng tiền thực tế trong từng kỳ xét duyệt.

Lợi thế của "Giảm lãi vay tự động"

Để tham gia chương trình, khách hàng cần đăng ký trên ứng dụng ACB ONE. Việc đăng ký là điều kiện để khoản vay được ghi nhận ưu đãi; các khoản vay không đăng ký sẽ không được tính mức giảm lãi suất, kể cả trong trường hợp khách hàng có duy trì số dư tài khoản thanh toán. Trong quá trình đăng ký, khách hàng chủ động lựa chọn khoản vay phù hợp để áp dụng chương trình, bao gồm các khoản vay tiêu dùng, vay sản xuất – kinh doanh, vay mua nhà, mua đất theo danh mục triển khai của ACB.

Sau khi hoàn tất đăng ký, cách khách hàng sử dụng tài khoản thanh toán sẽ quyết định mức lợi ích nhận được. Dòng tiền phát sinh từ các hoạt động thường nhật như nhận lương, bán hàng, tiền dành chi tiêu sinh hoạt, thanh toán hóa đơn hay thu – chi kinh doanh sẽ được ghi nhận để hình thành số dư tiền gửi không kỳ hạn bình quân - căn cứ để xét giảm lãi suất tại mỗi kỳ điều chỉnh lãi suất của khoản vay.

Từ góc độ quản lý tài chính, điều này đồng nghĩa với việc sử dụng tài khoản thanh toán như trung tâm quản lý dòng tiền, thay vì phân tán giao dịch ở nhiều ngân hàng. Khi dòng tiền được duy trì đều đặn và có kế hoạch, hiệu quả giảm lãi suất sẽ được cải thiện theo thời gian.

Trên ACB ONE, khách hàng có thể theo dõi trạng thái tham gia chương trình và mức giảm lãi suất dự kiến dựa trên số dư duy trì và khoản vay đang áp dụng. Đến mỗi kỳ điều chỉnh lãi suất, hệ thống tự động thông báo kết quả xét ưu đãi, giúp khách hàng kịp thời đánh giá hiệu quả dòng tiền và điều chỉnh kế hoạch giao dịch cho các kỳ tiếp theo.

Quan trọng hơn, việc tận dụng chương trình không yêu cầu thay đổi nhu cầu vay hay thói quen chi tiêu. Khách hàng chỉ cần tổ chức dòng tiền một cách tập trung và có chủ đích, để mỗi giao dịch hằng ngày không chỉ phục vụ chi tiêu, mà còn góp phần giảm chi phí lãi vay trong suốt quá trình vay vốn.

Để tìm hiểu thêm về chương trình "Giảm lãi suất vay tự động", khách hàng tham khảo Tại đây hoặc đến các Chi nhánh/Phòng giao dịch ACB gần nhất hay Contact Center 24/7: 028 38 247 247