Thu nhập 10 triệu đồng/tháng: Tiết kiệm và phân bổ tài chính thế nào cho hợp lý?

Với mức thu nhập 10 triệu đồng/tháng, con số phổ biến của nhiều người trẻ hiện nay – việc quản lý tài chính cá nhân đóng vai trò quyết định trong việc đảm bảo cuộc sống ổn định và tích lũy cho tương lai. Nếu không có kế hoạch rõ ràng, khoản thu nhập này dễ “bốc hơi” theo các khoản chi tiêu hàng ngày.

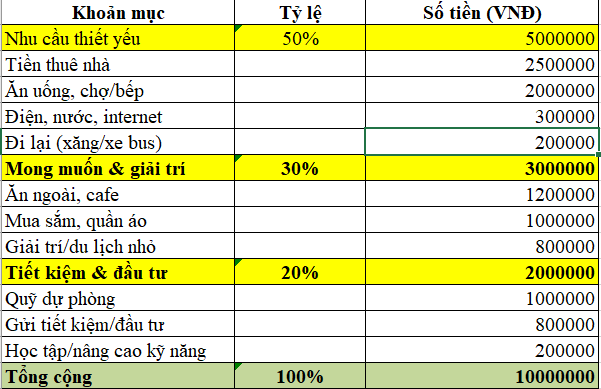

Nguyên tắc 50 – 30 – 20

Các chuyên gia thường khuyến nghị áp dụng nguyên tắc 50 – 30 – 20 để quản lý tài chính:

- 50% cho nhu cầu thiết yếu (khoảng 5 triệu đồng): gồm tiền nhà, ăn uống, điện nước, đi lại, bảo hiểm y tế bắt buộc… Đây là những khoản chi không thể cắt giảm, nhưng có thể tối ưu bằng cách lựa chọn chỗ ở hợp lý, hạn chế ăn ngoài hoặc sử dụng phương tiện công cộng.

- 30% cho mong muốn và nâng cao chất lượng sống (khoảng 3 triệu đồng): bao gồm giải trí, mua sắm, ăn uống bên ngoài, du lịch ngắn ngày… Đây là khoản chi cần kiểm soát chặt để tránh "vượt rào" ngân sách, đồng thời giúp cân bằng tinh thần.

- 20% cho tiết kiệm và đầu tư (khoảng 2 triệu đồng): đây là nền tảng để hình thành quỹ dự phòng khẩn cấp và tích lũy dài hạn. Trong đó:

+ Quỹ dự phòng: nên dành ít nhất 3–6 tháng chi phí sinh hoạt (15–30 triệu đồng) để phòng ngừa biến cố.

+ Tiết kiệm và đầu tư: có thể bắt đầu với gửi tiết kiệm kỳ hạn ngắn, chứng chỉ quỹ mở hoặc các kênh đầu tư an toàn.

Bảng minh họa phân bổ thu nhập 10 triệu đồng. (Ảnh chỉ mang tính tham khảo)

Điều chỉnh theo thực tế

Tùy hoàn cảnh, công thức trên có thể linh hoạt:

Nếu ở cùng gia đình, chi phí sinh hoạt giảm, có thể tăng tỷ lệ tiết kiệm lên 30–40%.

Nếu đang thuê nhà (khoảng 2–3 triệu đồng/tháng), cần điều chỉnh lại khoản "mong muốn" để không vượt quá ngân sách.

Bài học quan trọng

Kỷ luật chi tiêu: ghi chép thu – chi hàng ngày, sử dụng ứng dụng quản lý tài chính.

Ưu tiên trả nợ: nếu có nợ tín dụng, hãy phân bổ tiết kiệm để thanh toán càng sớm càng tốt.

Đầu tư cho bản thân: một phần ngân sách nên dành cho học tập, nâng cao kỹ năng, vì thu nhập tương lai mới là khoản đầu tư sinh lời lớn nhất.

Một cách quản lý hiệu quả là ngay khi nhận lương, hãy trích ngay phần tiết kiệm (20%) chuyển vào tài khoản riêng hoặc gửi tiết kiệm online. Việc “trả cho bản thân trước” giúp tránh tình trạng tiêu hết rồi mới nhớ đến tiết kiệm. Phần tiền còn lại có thể chia thành các “hũ” nhỏ: hũ chi tiêu thiết yếu, hũ sinh hoạt – giải trí và hũ dự phòng. Việc phân bổ sẵn từng hạng mục ngay từ đầu tháng giúp kiểm soát dòng tiền, không bị chi tiêu cảm tính.

Ngoài kỷ luật chi tiêu, người có thu nhập 10 triệu đồng cũng cần nghĩ đến gia tăng thu nhập. Có thể bắt đầu từ những việc nhỏ như nhận thêm việc freelance, kinh doanh online theo sở thích, hoặc đầu tư cho học tập, nâng cao kỹ năng để mở ra cơ hội nghề nghiệp tốt hơn. Một khoản tăng thêm vài triệu mỗi tháng sẽ giúp việc tích lũy nhanh hơn, đồng thời giảm áp lực khi phải cân đối chi tiêu quá chặt.

Với mức thu nhập 10 triệu đồng, nếu kiên trì kỷ luật tài chính, sau 3–5 năm bạn hoàn toàn có thể tích lũy được một khoản dự phòng đáng kể, tạo nền tảng cho những mục tiêu lớn như mua nhà, khởi nghiệp hoặc đầu tư dài hạn.

Tùng Lâm