Toàn cảnh ngành ngân hàng quý 2/2025: Lợi nhuận tăng 17%, tín dụng mở rộng nhanh nhất 5 năm, NIM hồi phục, nợ xấu chuyển biến tích cực

Chứng khoán Rồng Việt (VDSC) vừa công bố báo cáo ngành ngân hàng với nhiều thông tin đáng chú ý, phác họa toàn cảnh hoạt động kinh doanh quý 2/2025.

Lợi nhuận trước thuế tăng 17% so với cùng kỳ

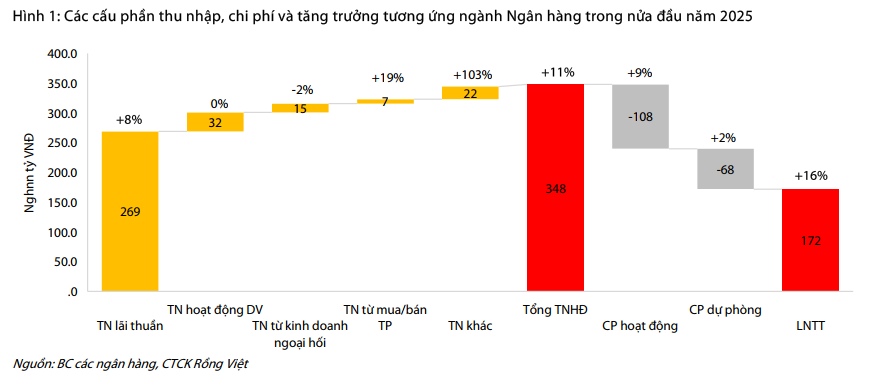

Lợi nhuận trước thuế (LNTT) của 27 ngân hàng trên sàn chứng khoán trong quý 2/2025 đạt gần 89 nghìn tỷ đồng, tăng 17% so với cùng kỳ (YOY), nhờ tăng trưởng tín dụng mạnh, thu hồi nợ xấu tích cực và chi phí tín dụng ổn định. Lũy kế 6 tháng đầu năm 2025 (6T25), LNTT của các ngân hàng này đạt 172 nghìn tỷ đồng, tăng trưởng 16% và hoàn thành 49% tổng LNTT kế hoạch năm 2025.

Động lực tăng trưởng chính cho doanh thu (+11% YoY) tiếp tục đến từ thu nhập lãi thuần (+8% YoY) và thu nhập từ hoạt động khác (+103% YoY). Đối với thu nhập lãi thuần, tăng trưởng tín dụng so với cùng kỳ đạt 20,3%, tương đương tăng 10,0% kể từ đầu năm, trong khi NIM (trượt 12 tháng gần nhất) giảm 0,25 điểm % xuống 3,2%. Thu nhập khác có sự tăng trưởng vượt trội nhờ thu nhập từ thu hồi nợ xấu ngoại bảng (đã xử lý rủi ro) – đạt gần 20 nghìn tỷ đồng và tăng trưởng 57% YoY.

Về cấu phần chi phí, chi phí hoạt động (+9% YoY) tăng chậm hơn so với Tổng thu nhập hoạt động và chi phí dự phòng rủi ro tín dụng đi ngang so với cùng kỳ (+2% YoY) củng cố tăng trưởng của LNTT nửa đầu năm 2025..

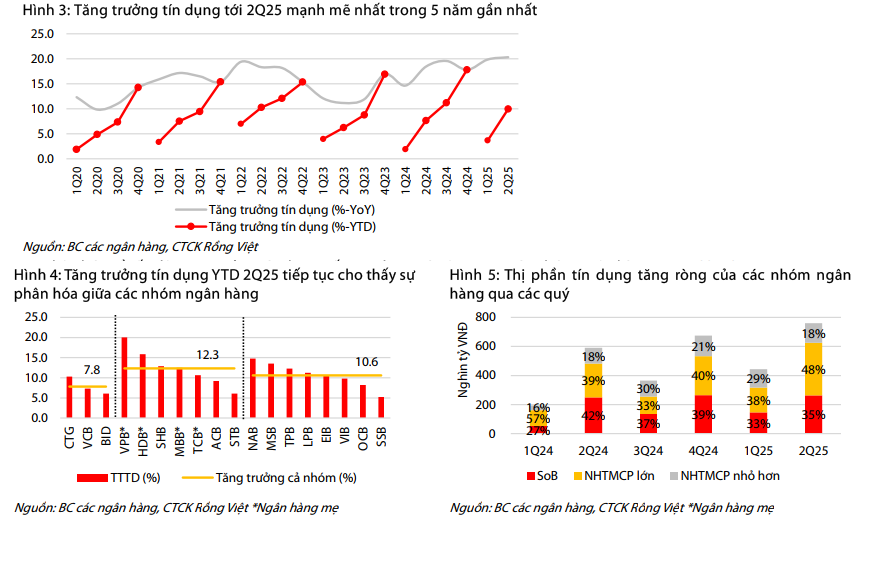

Tăng trưởng tín dụng quý 2/2025 mạnh nhất 5 năm

Về tín dụng, tăng trưởng tín dụng (TTTD) kể từ đầu năm của các ngân hàng niêm yết tính tới hết quý 2 đạt 10,0%, ghi nhận mức tăng tích cực trong vòng 5 năm trở lại đây và tương đương với năm 2022. Với kết quả này, ngành ngân hàng hoàn thành khoảng 62% mục tiêu tăng trưởng tín dụng 16% từ đầu năm của NHNN.

Sự phân hóa về tốc độ tăng trưởng tín dụng tiếp tục được nới rộng giữa các nhóm ngân hàng. Trong khi nhóm các NHTMCP quy mô lớn tăng trưởng 12,3% YTD, dẫn dắt bởi tăng trưởng vượt trội của VPBank, HDBank và SHB, thì nhóm NHTM Nhà nước tăng trưởng khoảng 7,8%, khi ngân hàng niêm yết có quy mô lớn nhất là BIDV tiếp tục tăng trưởng thận trọng (tính đến 30/6 tăng 6,1%). Điều này giúp các NHTMCP quy mô lớn chiếm tới 48% thị phần tín dụng mới trong nửa quý 2, so với thị phần 35% của nhóm NHTM quốc doanh.

Tín dụng theo kỳ hạn trong quý 2 đã ghi nhận tăng trưởng đồng đều hơn so với quý 1/2025 với nhu cầu vay trung, dài hạn phục hồi khả quan. Điều này được hỗ trợ bởi diễn biến tích cực trong nhu cầu vay tiêu dùng và mua BĐS của KH cá nhân, vốn đã lấy lại được đà tăng trưởng với mức tăng gần 10% YTD (số liệu 10 NHTM lớn nhất) và cao hơn mức 6% của cùng kỳ năm 2024.

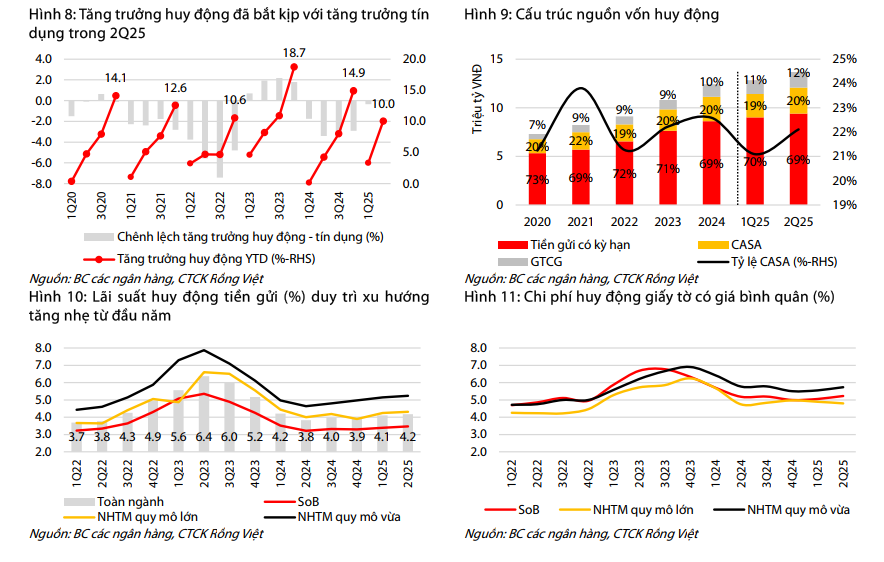

Xét về cơ cấu huy động, các ngân hàng tiếp tục đẩy mạnh huy động qua kênh giấy tờ có giá (GTCG) với tăng trưởng huy động đạt 25,0% YTD, đưa tỷ trọng GTCG trong cơ cấu huy động lên 11,9% (2024 là 10,3% và 1Q25 là 11,1%), còn huy động tiền gửi tăng 8,3% YTD.

Theo VDSC, việc chú trọng hơn trong huy động từ kênh GTCG trong quý này tiếp tục phản ánh nhu cầu gia tăng của mô hình sinh lời tự động, trong đó người gửi tiền sẽ đầu tư vào các chứng chỉ tiền gửi ngắn hạn của ngân hàng để hưởng lãi suất cao hơn tiền gửi không kỳ hạn (CASA) nhưng vẫn được hưởng sự linh hoạt về dòng tiền như tiền gửi không kỳ hạn. Ngoài ra, xu hướng gia tăng phát hành GTCG kỳ hạn trên 1 năm cũng cho thấy ý định kiểm soát chi phí vốn ổn định trong trung hạn, trước khi tăng trưởng tín dụng tạo sức ép lên mặt bằng lãi suất trong thời gian tới.

Đối với cấu phần tiền gửi khách hàng, tỷ lệ CASA quý 2/2025 đã cải thiện 1 điểm % so với quý trước lên 22,1%. Mặc dù vậy, chi phí huy động tiền gửi bình quân toàn ngành tiếp tục tăng gần 0,1 điểm % lên 4,2%, hàm ý lãi suất tiết kiệm trên thị trường tiếp tục có sự nhích lên nhẹ trước tăng trưởng tín dụng mạnh mẽ. Diễn biến này đưa mức thay đổi về chi phí huy động tiền gửi bình quân trong nửa đầu năm lên gần 0,3 điểm % .

NIM hồi phục trong quý 2/2025

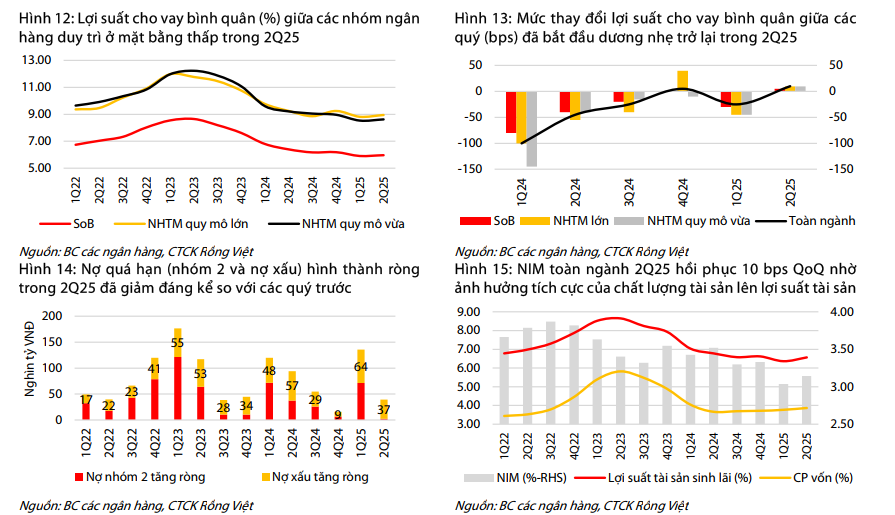

NIM toàn ngành trong quý 2/2025 đã tăng 0,1 điểm % so với quý 1/2025 lên 3,15%, tuy nhiên vẫn thấp hơn so với cùng kỳ gần 0,4 điểm %. Diễn biến này được thúc đẩy bởi xu hướng cải thiện rõ rệt trong chất lượng tài sản của toàn ngành, với tổng nợ quá hạn (nợ nhóm 2 và nợ xấu) hình thành ròng giảm mạnh so với các quý trước. Điều này giúp các ngân hàng giảm đáng kể phần lãi dự thu phải thoái trong quý 2/2025 và đưa lợi suất cho vay (Q) và lợi suất tài sản sinh lãi bình quân (Q) tăng lần lượt 0,1 điểm % và 0,2 điểm % so với quý trước. Điều này, kết hợp với mức tăng chỉ 0,1 điểm % của chi phí vốn, đã giúp NIM toàn ngành cải thiện nhẹ trong quý 2/2025.

VDSC cho rằng NIM nhiều khả năng đã tạo đáy trong quý 1/2025, vốn chịu sức ép từ thoái lãi phải thu cộng với cạnh tranh lãi suất đầu ra, và kỳ vọng vào kịch bản cải thiện nhẹ trong nửa cuối năm. Các động lực cho NIM gồm: (1) nhu cầu vay trung dài hạn khả quan hơn của nền kinh tế kết hợp với triển vọng lành mạnh của chất lượng tài sản giúp nâng cao lợi suất tài sản sinh lãi; (2) Dòng vốn giải ngân đầu tư công dồi dào hơn từ nay đến cuối năm (ước tính trên 500 nghìn tỷ đồng) và hạ tỷ lệ dự trữ cho 4 NHTM tham gia nhận chuyển giao bắt buộc các ngân hàng yếu kém từ quý 4/2025 (ước tính gần 40 nghìn tỷ đồng) sẽ giúp giải tỏa áp lực thanh khoản trên thị trường cũng như ổn định lại mặt bằng lãi suất huy động.

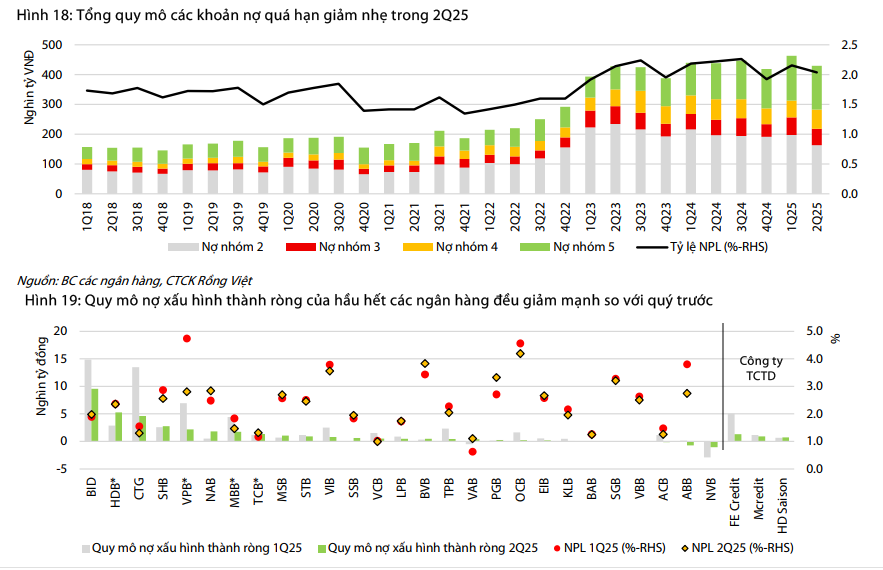

Nợ nhóm 2 giảm đáng kể, nợ xấu có xu hướng tăng chậm lại

Quy mô nợ nhóm 2 và nợ xấu hình thành ròng đã giảm đáng kể trong quý 2 trên góc độ toàn ngành nói chung cũng như ở từng ngân hàng nói riêng, ngoại trừ số ít ngân hàng như HDBank, NamABank, MSB. Điều này phản ánh khả năng trả nợ của KH vay đã có cải thiện tích cực trên diện rộng. Kết hợp với hoạt động xử lý rủi ro của các ngân hàng (35,5 nghìn tỷ đồng trong quý 2/2025), nợ xấu nội bảng toàn ngành chỉ tăng gần 2 nghìn tỷ đồng so với quý trước và tỷ lệ nợ xấu toàn ngành đã giảm 0,12 điểm % xuống 2,04%.

Trong bối cảnh nợ xấu có xu hướng tăng chậm lại, các ngân hàng cũng chủ động kiểm soát chi phí trích lập dự phòng ở mức 37 nghìn tỷ đồng, tương đương với nợ xấu hình thành ròng trong kỳ và tăng 5% YoY. Tỷ lệ bao phủ nợ xấu, do đó, đi ngang so với quý trước ở mức 91%.

Hoạt động thu hồi nợ xấu đã xử lý rủi ro cũng tiến triển khả quan và phù hợp với diễn biến của thị trường BĐS, ghi nhận gần 12 nghìn tỷ đồng thu nhập (tăng 52% QoQ và 37% YoY).

Mạnh Đức