Trên 75.000 thẻ Max Card sau hơn hai tháng: Bài toán giữ chân người dùng và lời giải từ mô hình hội viên

Chỉ sau hơn hai tháng ra mắt, Ngân hàng Quốc Tế (VIB) đã đạt trên 75.000 thẻ Max Card phát hành. Nếu cột mốc 5.000 thẻ trong 10 ngày đầu từng phản ánh sức hút của một sản phẩm mới, thì con số tăng trưởng gấp đôi số lượng thẻ phát hành mỗi ngày lại cho thấy một câu chuyện khác: tăng trưởng không dừng lại sau hiệu ứng ra mắt.

Trong mảng thẻ tín dụng, phát hành thẻ mới chỉ là bước khởi đầu. Thách thức lớn hơn nằm ở việc khiến khách hàng duy trì sử dụng thẻ trong cuộc sống hàng ngày, thay vì chỉ mở thẻ để nhận ưu đãi rồi bỏ quên sau một thời gian. Đây cũng là bài toán mà hầu hết ngân hàng đang tìm lời giải trong bối cảnh thị trường thanh toán số tiếp tục mở rộng mạnh mẽ.

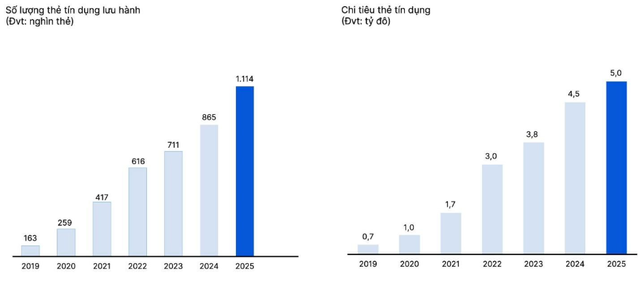

Theo số liệu từ Ngân hàng Nhà nước, đến cuối năm 2025, số lượng thẻ lưu hành tại Việt Nam đã vượt 164 triệu thẻ. Trong giai đoạn 2021-2025, số lượng giao dịch thẻ trong thị trường nội địa tăng bình quân gần 14% mỗi năm, trong khi giá trị giao dịch tăng 12% mỗi năm.

Sự tăng trưởng này cho thấy người Việt đang ngày càng quen với thanh toán không tiền mặt. Tuy nhiên, phía sau những con số ấn tượng là một thực tế đáng chú ý: không phải chiếc thẻ nào được phát hành cũng trở thành lựa chọn thanh toán thường xuyên của khách hàng.

Không ít người sở hữu nhiều thẻ tín dụng nhưng chỉ sử dụng một hoặc hai thẻ chính. Điều đó khiến cuộc cạnh tranh trên thị trường hiện nay song song với việc phát hành được nhiều thẻ hơn, còn là câu chuyện thẻ nào là lựa chọn chính trong chi tiêu thường xuyên của khách hàng.

Khi mức độ sử dụng thẻ đang trở thành thước đo chính

Xu hướng này cũng được phản ánh qua kết quả kinh doanh của các ngân hàng có thế mạnh về thẻ. Tại VIB, trong giai đoạn từ năm 2019 đến nay, ngân hàng luôn duy trì mức tăng trưởng 2 con số về số lượng phát hành và doanh số chi tiêu qua thẻ.

Chỉ trong quý 1/2026, hoạt động thẻ tín dụng của VIB tiếp tục duy trì đà tăng trưởng tích cực, với gần 74.000 thẻ mở mới và tổng chi tiêu qua thẻ đạt gần 35.000 tỷ đồng, tăng 6% so với cùng kỳ.

Nhìn từ góc độ thị trường, đây là chỉ số đáng chú ý bởi doanh số chi tiêu phản ánh mức độ gắn bó của khách hàng với sản phẩm. Một chiếc thẻ được sử dụng thường xuyên không chỉ mang lại giá trị cho người dùng mà còn cho thấy sản phẩm đang đáp ứng đúng nhu cầu thực tế.

Đó cũng là lý do những mô hình thẻ có khả năng thích ứng với hành vi chi tiêu đang nhận được nhiều sự quan tâm hơn, đặc biệt từ nhóm khách hàng trẻ.

Khi khách hàng không còn muốn một bộ ưu đãi cố định

Trong nhiều năm, thị trường thẻ tín dụng vận hành chủ yếu dựa trên các chương trình hoàn tiền, tích điểm hoặc ưu đãi cố định. Tuy nhiên, hành vi tiêu dùng đang thay đổi nhanh hơn trước.

Một khách hàng có thể ưu tiên chi tiêu cho ăn uống và giải trí trong một giai đoạn, nhưng vài tháng sau lại chuyển sang du lịch, mua sắm trực tuyến hoặc chi tiêu cho gia đình. Khi nhu cầu thay đổi liên tục, mô hình ưu đãi cố định cũng dần bộc lộ những giới hạn nhất định.

Đặc biệt với thế hệ người dùng trẻ, những người đã quen với việc cá nhân hóa trải nghiệm trên các nền tảng số, kỳ vọng đối với sản phẩm tài chính cũng thay đổi theo. Họ không chỉ tìm kiếm ưu đãi, mà còn muốn quyền chủ động lựa chọn những gì phù hợp với mình ở từng thời điểm.

Đây là bối cảnh để những mô hình thẻ mới xuất hiện. Thay vì xây dựng một bộ quyền lợi áp dụng cho tất cả khách hàng, Max Card được phát triển theo mô hình gói hội viên. Người dùng có thể lựa chọn nhóm ưu đãi phù hợp với nhu cầu chi tiêu của mình và thay đổi gói định kỳ sau mỗi ba tháng.

Cách tiếp cận này giúp chiếc thẻ có khả năng thích ứng với sự thay đổi trong hành vi tiêu dùng, thay vì buộc khách hàng phải điều chỉnh theo các quyền lợi được thiết kế sẵn.

Từ sản phẩm thẻ đến mô hình tài chính theo gói hội viên

Sự thành công của nền kinh tế chọn gói (subscription economy) trong những năm gần đây cho thấy người tiêu dùng ngày càng quen với việc trả tiền cho những trải nghiệm phù hợp với nhu cầu cá nhân. Từ nền tảng giải trí trực tuyến, thương mại điện tử đến các ứng dụng gọi xe, mô hình gói hội viên đang dần trở thành một phần trong đời sống số của người dùng.

Xu hướng này hiện bắt đầu lan sang lĩnh vực tài chính với xu hướng subscription banking. Thay vì sở hữu một chiếc thẻ với bộ ưu đãi cố định trong nhiều năm, khách hàng có xu hướng tìm kiếm những sản phẩm linh hoạt hơn, cho phép điều chỉnh quyền lợi theo từng giai đoạn cuộc sống và nhu cầu chi tiêu.

Ở góc độ đó, Max Card không chỉ là một sản phẩm thẻ tín dụng mới mà còn phản ánh một hướng đi đang hình thành trên thị trường: cá nhân hóa trải nghiệm tài chính theo cách tương tự những gì đã diễn ra ở các ngành dịch vụ số. Và có thể tiếp sau Max Card, người dùng còn có thể chọn gói từ tiết kiệm, vay vốn đến các trải nghiệm tài chính khác theo nhu cầu cá nhân tại từng thời điểm nhất định.

Con số trên 75.000 thẻ Max Card sau hơn hai tháng vì thế không đơn thuần là kết quả phát hành. Nó cho thấy thị trường đang có sự đón nhận nhất định đối với những mô hình dịch vụ được thiết kế xoay quanh trải nghiệm và nhu cầu sử dụng thực tế. Trong bối cảnh thanh toán không tiền mặt tiếp tục tăng trưởng nhanh và cạnh tranh trên thị trường thẻ ngày càng lớn, câu hỏi quan trọng có lẽ không còn chỉ là ngân hàng phát hành được bao nhiêu thẻ mới. Thay vào đó, thước đo thực sự nằm ở việc chiếc thẻ đó có đủ phù hợp để trở thành lựa chọn thanh toán thường xuyên của khách hàng hay không.

Kim Ngân