Từ 1/7, loạt quy định mới về quản lý thuế có hiệu lực: Người nộp thuế chú ý để không bị phạt hoặc mất quyền lợi

Từ ngày 1/7/2026, Luật Quản lý thuế 2025 và Luật Thuế thu nhập cá nhân 2025 chính thức có hiệu lực. Thuế tỉnh Nghệ An vừa tổng hợp những điểm mới đáng chú ý để người nộp thuế biết và thực hiện.

Thuế tỉnh Nghệ An thông báo, một trong những nội dung đáng chú ý của Luật Quản lý thuế 2025 là việc đẩy mạnh chuyển đổi số trong công tác quản lý thuế.

Theo quy định tại các Điều 32, 33 và 35, cơ quan quản lý thuế ưu tiên ứng dụng công nghệ thông tin hiện đại, tự động hóa trong thu thập, xử lý dữ liệu, đánh giá mức độ tuân thủ và phân loại rủi ro của người nộp thuế.

Cơ quan thuế sử dụng Hệ thống thông tin quản lý thuế để tích hợp, xử lý dữ liệu phục vụ quản lý rủi ro và tự động hóa hoạt động nghiệp vụ. Đồng thời, hệ thống này cũng được sử dụng để ban hành các văn bản, thông báo, quyết định hành chính thuế tự động. Các văn bản được ký bằng chữ ký số của cơ quan quản lý thuế và có giá trị pháp lý như văn bản giấy.

Luật cũng sửa đổi, bổ sung cơ chế hoàn thuế, miễn thuế và giảm thuế tự động trên cơ sở dữ liệu, tiêu chí quản lý rủi ro, quy trình xử lý tự động và bảo đảm an toàn thông tin.

Các khoản nợ thuế trước ngày 1/7/2026 xử lý theo luật mới

Theo Điều 53 Luật Quản lý thuế 2025, các khoản thuế được miễn, giảm, không thu theo quy định của pháp luật tương ứng từng thời kỳ, phát sinh trước ngày 1/7/2026 tiếp tục được xử lý theo Luật Quản lý thuế 2019.

Trong khi đó, các khoản tiền thuế nợ đến hết ngày 30/6/2026 được xử lý theo quy định của Luật Quản lý thuế 2025.

Về thủ tục hành chính, luật mới không phát sinh thủ tục hành chính mới nhưng sửa đổi, bổ sung 7 nhóm thủ tục hành chính gồm: đăng ký thuế; khai thuế; nộp thuế; hoàn thuế, miễn giảm thuế; khoanh nợ, xóa nợ thuế; kiểm tra thuế và ấn định thuế.

Bổ sung quy định đối với cá nhân, tổ chức nước ngoài và người kinh doanh trên nền tảng số

Theo khoản 1 Điều 2 Luật Quản lý thuế 2025, người nộp thuế được quy định cụ thể hơn, bao gồm tổ chức nước ngoài, cá nhân nước ngoài có hoạt động kinh doanh tại Việt Nam hoặc có thu nhập phát sinh tại Việt Nam.

Đồng thời, tổ chức nước ngoài, cá nhân nước ngoài có hoạt động kinh doanh trên nền tảng thương mại điện tử, nền tảng số khác cũng là người nộp thuế theo quy định của pháp luật về thuế.

Luật cũng bổ sung quy định về phân nhóm người nộp thuế để xác định chế độ ưu tiên, áp dụng biện pháp quản lý phù hợp và đánh giá mức độ rủi ro, mức độ tuân thủ pháp luật về thuế.

Các tiêu chí phân nhóm gồm ngành nghề, lĩnh vực hoạt động; loại hình pháp lý; quy mô hoạt động, doanh thu, số nộp ngân sách; mức độ tuân thủ và lịch sử tuân thủ pháp luật thuế.

Bổ sung nhiều hành vi bị nghiêm cấm

Theo Điều 8 Luật Quản lý thuế 2025, một số hành vi bị nghiêm cấm được bổ sung như lợi dụng chức vụ, quyền hạn để tiết lộ hoặc làm rò rỉ thông tin người nộp thuế trái quy định; làm sai lệch kết quả kiểm tra, xử lý vi phạm pháp luật về thuế.

Ngoài ra còn có các hành vi chống đối, trì hoãn, không cung cấp thông tin phục vụ kiểm tra, giám sát thuế; tạo lập hóa đơn, chứng từ điện tử trái phép; truy cập trái phép, phá hủy hệ thống thông tin người nộp thuế hoặc phát tán thông tin sai lệch gây ảnh hưởng đến cơ quan quản lý thuế và người nộp thuế.

Một điểm mới khác là người nộp thuế được khai bổ sung hồ sơ khai thuế trong thời hạn 5 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai sót nếu đáp ứng các điều kiện theo quy định.

Hộ kinh doanh tự xác định doanh thu để tính thuế

Theo Điều 13 Luật Quản lý thuế 2025, hộ kinh doanh, cá nhân kinh doanh tự xác định có mức doanh thu từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ thuộc đối tượng chịu thuế hay không chịu thuế.

Người nộp thuế thực hiện khai thuế, tính thuế theo từng loại thuế và từng kỳ tính thuế. Cơ quan thuế căn cứ cơ sở dữ liệu quản lý thuế để cung cấp thông tin hỗ trợ việc khai và tính thuế.

Đối với hộ kinh doanh, cá nhân kinh doanh có hoạt động trên nền tảng thương mại điện tử, nền tảng số khác, luật cũng bổ sung quy định về trách nhiệm khấu trừ, kê khai và nộp thuế thay của chủ quản nền tảng trong một số trường hợp.

Nhiều thay đổi về thuế thu nhập cá nhân

Theo tổng hợp của Thuế tỉnh Nghệ An, Luật Thuế thu nhập cá nhân 2025 có một số điểm mới đáng chú ý.

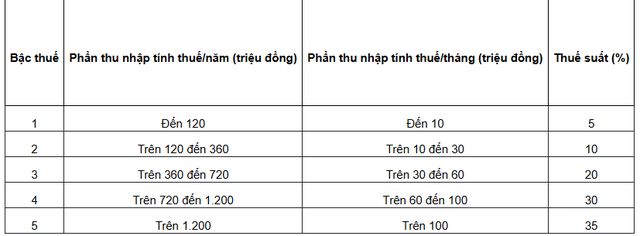

Cụ thể, biểu thuế lũy tiến từng phần được rút gọn từ 7 bậc xuống còn 5 bậc, với các mức thuế suất 5%, 10%, 20%, 30% và 35%.

Mức giảm trừ gia cảnh đối với bản thân người nộp thuế được điều chỉnh từ 11 triệu đồng/tháng lên 15,5 triệu đồng/tháng. Mức giảm trừ đối với mỗi người phụ thuộc tăng từ 4,4 triệu đồng/tháng lên 6,2 triệu đồng/tháng.

Luật cũng điều chỉnh mức doanh thu không phải nộp thuế của hộ, cá nhân kinh doanh từ 200 triệu đồng/năm lên 500 triệu đồng/năm; đồng thời điều chỉnh mức doanh thu không chịu thuế giá trị gia tăng tương ứng lên 500 triệu đồng/năm.

Đối với hộ, cá nhân kinh doanh có doanh thu trên 500 triệu đồng/năm đến 3 tỷ đồng/năm, luật bổ sung phương pháp tính thuế trên thu nhập và cho phép lựa chọn phương pháp tính thuế theo tỷ lệ trên doanh thu hoặc theo thu nhập.

Ngoài ra, Luật Thuế thu nhập cá nhân 2025 bổ sung quy định áp dụng mức thuế suất 0,1% trên giá chuyển nhượng từng lần đối với hoạt động chuyển nhượng vàng miếng.

Thuế tỉnh Nghệ An cho biết, các quy định nêu trên sẽ chính thức có hiệu lực từ ngày 1/7/2026. Người nộp thuế cần chủ động cập nhật để thực hiện đúng quy định và bảo đảm quyền lợi của mình.

Khánh Huy