"Vàng không còn là 'hầm trú ẩn' an toàn? Chuyên gia nhắc lại bài học mua đỉnh, chờ 10 năm mới hòa vốn của nhiều nhà đầu tư

Giá vàng tăng mạnh trong năm qua khiến nhiều chuyên gia cảnh báo rủi ro mua đuổi, đồng thời nhắc lại bài học năm 2011.

Ông Võ Diệp Thành Thoại, Trưởng Phòng Khách hàng cao cấp - Công ty Chứng khoán DNSE

Mức giá vàng hiện tại không còn an toàn

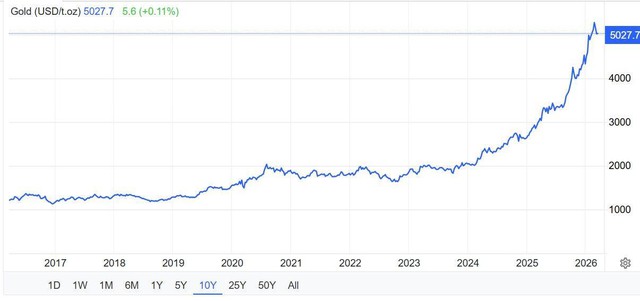

Giá vàng thế giới năm 2025 trải qua đợt tăng lịch sử, vượt mốc 4.200 - 4.300 USD/ounce vào cuối năm (tăng hơn 60%-75% từ mức đầu năm). Trong nước, từ mức hơn 82 triệu đồng/lượng vào đầu năm, giá vàng miếng đã leo lên khoảng 154–155 triệu đồng/lượng vào đầu tháng 12, tăng hơn 70 triệu đồng, tương đương gần 85%. Đây là mức tăng mạnh nhất của vàng trong nước trong hơn 10 năm qua.

Biến động giá vàng thế giới trong 10 năm trở lại đây (Nguồn: Tradingeconomics)

Đà tăng của giá vàng tiếp tục duy trì đầu năm 2026. Tính đến sáng 17/3, giá vàng thế giới niêm yết ở mức 5.010 USD/ounce. Giá vàng trong nước dao động quanh mốc 183 triệu đồng/lượng.

Giá vàng liên tục lập đỉnh mới trong bối cảnh địa chính trị thế giới còn nhiều bất ổn khiến nhà đầu tư đặt câu hỏi: Có nên đầu tư vào vàng hay lựa chọn kênh đầu tư khác. Tại talkshow "Chứng khoán, vàng, dầu biến động, cơ hội nào cho nhà đầu tư?" của báo Người Lao động tổ chức mới đây, các chuyên gia đã có nhận định về vấn đề này.

Nhận định về kênh đầu tư vàng và bạc, ông Võ Diệp Thành Thoại, Trưởng Phòng Khách hàng cao cấp - Công ty Chứng khoán DNSE cho biết, vàng đã vào một pha tăng giá mạnh, thiết lập xu hướng tăng từ 2019 đến 2026 tới thời điểm hiện tại, rõ ràng đó là một xu hướng tăng trưởng dài hạn.

Nhưng ông Thoại cho biết, pha tăng mạnh nhất của vàng lại rơi vào giai đoạn 2022–2023 và tiếp tục tăng rất mạnh đến hiện tại. Theo đánh giá của vị này, rất nhiều nhà đầu tư nói rằng khi xuất hiện chiến tranh hoặc lạm phát thì nên mua vàng như một kênh bảo vệ tài sản. Nhưng nhìn ngược lại, mọi loại tài sản đều có giá trị của nó, kể cả vàng. Vàng cũng phải phản ánh giá trị thực.

"Nếu mọi người chưa nhớ bài học vàng "đu đỉnh" như thế nào, hãy nhìn lại năm 2011. Sau khủng hoảng kinh tế năm 2008 tại Mỹ và tác động tới Việt Nam tới 2011, rất nhiều nhà đầu tư bị kẹp vàng ở vùng giá khoảng 40 triệu đồng/lượng và phải 10 năm sau mới về bờ. Đến 2019 giá vàng mới bắt đầu quay lại vùng đó. Câu chuyện là dù đầu tư vào tài sản nào, nếu tài sản đã tăng quá nhiều, chúng ta cần đánh giá lại một cách công tâm", ông Thoại nhấn mạnh.

Đồng quan điểm, ông Đào Minh Châu, Phó Giám đốc Trung tâm Phân tích và Tư vấn đầu tư - Công ty Chứng khoán SSI cũng cho biết giá vàng thời gian vừa rồi tăng rất mạnh. Vì vậy nếu nhìn vàng như một kênh trú ẩn an toàn, ở mức giá hiện tại có thể không còn là một kênh an toàn.

Lãi suất tiết kiệm tăng cao nhưng không đuổi kịp lạm phát

Với kênh tiền gửi tiết kiệm, vị chuyên gia của DNSE cho biết đây là kênh ông ít đầu tư bởi mức chênh lệch giữa kênh gửi tiết kiệm so với lạm phát không nhiều. Cụ thể, năm 2011 có những thời điểm lãi suất tiết kiệm lên tới 20%, nhưng lúc đó lạm phát cũng rất cao, khoảng hơn mười phần trăm.

"Mức chênh lệch đó không nhiều, chỉ đủ để bảo vệ tài sản, không phải một kênh đầu tư thực sự", ông Thoại nêu quan điểm.

Chia sẻ thêm về kênh tiết kiệm so với kênh chứng khoán, ông Đào Minh Châu, Phó Giám đốc Trung tâm Phân tích và Tư vấn đầu tư - Công ty Chứng khoán SSI cho biết, nếu nghịch đảo mức P/E thì lợi nhuận trên giá của chứng khoán hiện nay khoảng trên 8% thì vẫn cao hơn so với kênh tiết kiệm. Trong đó có một số cổ phiếu có P/E thấp hơn, tức mức thu nhập trên giá hiệu quả hơn so với gửi tiết kiệm.

Thứ hai, nếu nhìn dưới góc độ dài hạn, SSI từng thử tính toán: nếu chọn khoảng 10 cổ phiếu đứng đầu mỗi ngành, trong 10 năm gần đây, tính trung bình mức lợi nhuận vẫn cao hơn nhiều so với kênh tiết kiệm

Về đầu tư chứng khoán, nhiều nhà đầu tư băn khoăn việc xuống tiền như thế nào để không "ra đảo", không suốt ngày phải "bơi". Theo ông Võ Diệp Thành Thoại, câu chuyện "bơi mãi chưa về bờ" thường đến từ ba vấn đề của một nhà đầu tư.

Ông cho biết, đầu tư cổ phiếu không phải 100% chỉ là mua doanh nghiệp. Đầu tư cổ phiếu gồm ba yếu tố: mua được doanh nghiệp tốt, mua đúng thời điểm và chiến lược giải ngân phù hợp, có xác suất thắng.

Chiến lược giải ngân phải có xác suất thắng. Khi đầu tư một cổ phiếu, nhà đầu tư phải "backtest", tức kiểm tra phương pháp đó trong quá khứ có tỷ lệ thành công bao nhiêu, thất bại bao nhiêu, thắng bao nhiêu tiền, thua bao nhiêu tiền. Phải có kiểm chứng thực tế bằng chính phương pháp đó.

Còn về thời điểm, thường phải tập trung vào chu kỳ kinh tế. Yếu tố thời điểm thường là sự kết hợp giữa chu kỳ kinh tế và xu hướng của thị trường.

"Quan điểm của tôi hiện nay là thị trường đang không có xu hướng. Khi đã không có xu hướng, xu hướng tiếp theo có thể là tăng hoặc giảm. Tôi không loại trừ bất cứ khả năng nào, nhưng nên cẩn trọng và nên hạ tỷ trọng vốn xuống", ông Thoại khuyến nghị.

Về kênh bất động sản, chuyên gia Đào Minh Châu cho biết, so với các kênh khác, với bất động sản, sau một giai đoạn thị trường tăng rất mạnh giá bất động sản trong hai năm gần đây có khu vực tăng 50–70%. Ông cho rằng mức tăng giá trong năm nay có thể chững lại vì đã thấy một số dấu hiệu này trên các thị trường lớn.

Phan Trang