Vốn hóa MB tăng nhanh nhất Big5, hệ sinh thái đã vượt 10 tỷ USD

Trong nhóm Big5 ngân hàng lớn nhất hệ thống, Vietcombank, BIDV và VietinBank vẫn giữ vị thế “ông lớn” nhờ quy mô tài sản và thị phần truyền thống. Tuy nhiên, xét về tốc độ gia tăng vốn hóa trong gần một thập kỷ qua, MB lại nổi lên như cái tên tăng nhanh, đều và bền bỉ nhất.

Cuộc đua vốn hóa ngân hàng: Vì sao MBB tăng nhanh hơn Big3 quốc doanh?

Trong nhiều năm trở lại đây, khi nhắc đến nhóm ngân hàng lớn nhất hệ thống, thị trường thường mặc định gọi tên Big5 – gồm bốn ngân hàng thương mại nhà nước là Vietcombank (VCB), BIDV (BID), VietinBank(CTG), Agribank và một ngân hàng thương mại cổ phần có quy mô tiệm cận nhóm quốc doanh là Ngân hàng Quân đội (MBB). Đây là 5 ngân hàng chi phối phần lớn tổng tài sản, tín dụng và lợi nhuận của toàn ngành, đồng thời giữ vai trò trụ cột trên thị trường chứng khoán.

Tuy nhiên, nếu đặt các ngân hàng này lên cùng một mặt phẳng so sánh về tốc độ gia tăng vốn hóa, bức tranh lại không hoàn toàn đồng nhất. Trong khi VCB, BIDV và VietinBank duy trì vị thế "ông lớn" nhờ quy mô tuyệt đối và nền tảng lịch sử, thì MB đang nổi lên như cái tên có đà tăng vốn hóa nhanh nhất, đều nhất và mang tính dài hạn rõ rệt nhất trong nhóm Big5.

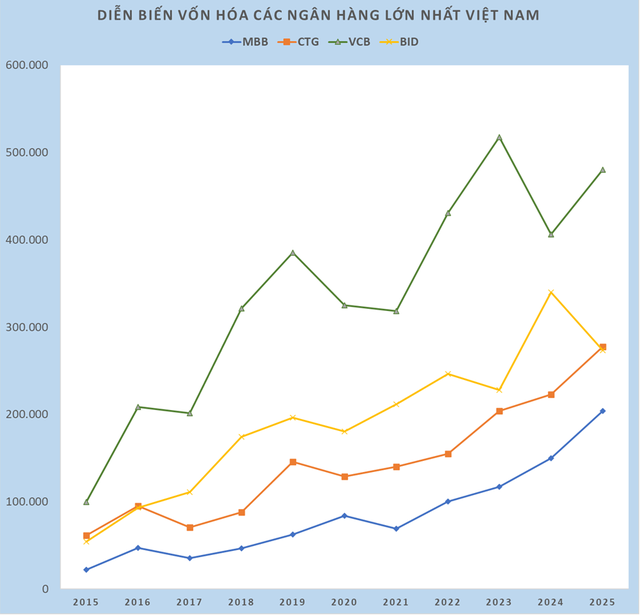

Số liệu giai đoạn 2015–2025 cho thấy vốn hóa MBB tăng trưởng kép khoảng 25% mỗi năm, vượt trội so với mức 16–18% của các ngân hàng quốc doanh. Đặc biệt, trong giai đoạn 2020–2025 – thời kỳ thị trường chứng khoán và ngành ngân hàng chịu nhiều cú sốc liên tiếp từ đại dịch Covid-19, khủng hoảng trái phiếu doanh nghiệp đến những biến động mạnh của lãi suất – vốn hóa MB vẫn duy trì mức tăng gần 19,5%/năm, trong khi VCB và BIDV chỉ xoay quanh 8–9%/năm, CTG là hơn 16%.

Sự khác biệt này cho thấy một thực tế: MBB không chỉ tăng nhờ sóng thị trường, mà đang đi lên bằng một quỹ đạo dài hạn, ít đứt gãy. Từ mức vốn hóa chỉ hơn 21.000 tỷ đồng năm 2015, MBB đã tiến sát 204.000 tỷ đồng vào năm 2025, chính thức đứng vào nhóm ngân hàng có giá trị thị trường lớn nhất sàn.

Điểm đáng chú ý là nếu chỉ nhìn vào ngân hàng mẹ, quy mô vốn hóa của MBB vẫn chưa phản ánh đầy đủ "bức tranh lớn" mà nhà đầu tư đang định giá. Khi xét toàn bộ hệ sinh thái toàn diện của MB – gồm ngân hàng MB và 2 ngân hàng MBCam, MBV, 2 công ty bảo hiểm (MIC, MBLife), chứng khoán (MBS), , Quản lý nợ và khai thác tài sản (AMC), Tài chính tiêu dùng (MC), – tổng vốn hóa cộng gộp ước tính đã vượt mốc 10 tỷ USD. Đây là ngưỡng quy mô đưa MB tiệm cận với các tập đoàn tài chính tư nhân lớn trong khu vực, đồng thời tạo ra một câu chuyện tăng trưởng khác biệt so với mô hình ngân hàng truyền thống của nhóm Big4 quốc doanh.

Trong khi đó, VCB, CTG và BID vẫn giữ vai trò trụ cột của hệ thống, với lợi thế mạng lưới, quy mô tài sản và thị phần tín dụng lớn. VCB thường xuyên dẫn đầu về vốn hóa toàn ngành, song tốc độ tăng trưởng trong 5 năm gần đây đã chậm lại đáng kể. BID và CTG có những giai đoạn bứt phá mạnh, nhưng biến động lớn hơn, phản ánh áp lực tăng vốn, xử lý tài sản tồn đọng và yêu cầu tuân thủ các chuẩn mực an toàn ngày càng cao. Đặt trong so sánh này, MBB nổi bật ở chỗ tăng nhanh nhưng vẫn giữ được sự ổn định dài hạn.

Nền tảng tăng trưởng phía sau vốn hóa: MB mở rộng nhanh và chắc

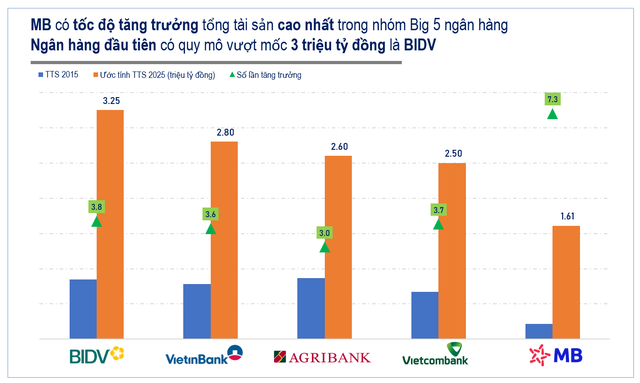

Yếu tố then chốt giúp MB duy trì tốc độ gia tăng vốn hóa vượt trội không nằm ở các cú hích ngắn hạn, mà đến từ tăng trưởng thực chất của quy mô, lợi nhuận và hiệu quả sinh lời. Trong giai đoạn 2015–2025, tổng tài sản của MB tăng trưởng kép 19,6%/năm, cao hơn đáng kể so với mức bình quân 13–14% của VCB, VietinBank và BIDV. Riêng 5 năm gần nhất, khi nhiều ngân hàng buộc phải "giữ nhịp" do áp lực nợ xấu và thị trường vốn, MB vẫn tăng tốc với mức gần 22%/năm

Điều đáng nói là tăng trưởng này mang tính bền bỉ và nhất quán. Ngay trong giai đoạn 2020–2021, khi đại dịch Covid-19 khiến tăng trưởng tài sản toàn ngành chậm lại rõ rệt, MB vẫn duy trì mức tăng 20–23% mỗi năm. Điều đó cho thấy chiến lược mở rộng của ngân hàng không phụ thuộc vào một vài phân khúc rủi ro cao, mà dựa trên nền tảng khách hàng và danh mục tài sản đa dạng.

Ở mảng tín dụng – động cơ tăng trưởng cốt lõi của ngân hàng – MB nhiều năm liền duy trì tốc độ tăng cao hơn bình quân ngành. Tuy nhiên, khác với lo ngại thường thấy về "tăng trưởng nóng", cơ cấu tín dụng của MB lại phù hợp chặt chẽ với định hướng điều hành của Ngân hàng Nhà nước. Danh mục cho vay tập trung vào sản xuất – thương mại, SME và bán lẻ có tài sản bảo đảm, trong khi mức độ phụ thuộc vào bất động sản đầu cơ và trái phiếu doanh nghiệp thấp hơn nhiều ngân hàng khác. Nhờ đó, MB thường xuyên được phân bổ hạn mức tín dụng cao, đồng thời ít chịu cú sốc khi chính sách tiền tệ chuyển sang thận trọng.

Song song với tín dụng, nguồn vốn và chi phí vốn là lợi thế cấu trúc giúp MB mở rộng nhanh mà vẫn giữ được hiệu quả. Tỷ lệ tiền gửi không kỳ hạn (CASA) của MB luôn nằm trong nhóm cao nhất hệ thống, nhờ tập khách hàng trả lương lớn, doanh nghiệp quân đội – quốc phòng và mức độ gắn kết cao trong hệ sinh thái. Chi phí vốn thấp giúp ngân hàng duy trì biên lợi nhuận ổn định ngay cả trong những giai đoạn lãi suất biến động mạnh – điều mà không phải ngân hàng nào cũng làm được.

Quan trọng hơn, tăng trưởng quy mô của MB không đi kèm với sự "pha loãng" hiệu quả. ROE của MB đã tăng gấp đôi trong vòng 10 năm, từ mức quanh 12–13% giai đoạn 2015–2016 lên trên 20% trong các năm gần đây, nằm trong nhóm cao nhất toàn ngành. So với VietinBank và BIDV – vốn chịu áp lực lớn về vốn tự có và chi phí dự phòng – MB cho thấy khả năng tạo lợi nhuận trên mỗi đồng vốn vượt trội. VCB vẫn duy trì ROE cao và ổn định, song xu hướng giảm dần trong vài năm gần đây khiến câu chuyện tăng trưởng vốn hóa không còn bứt phá như giai đoạn trước.

Một yếu tố khác thường được thị trường đánh giá cao là mô hình hệ sinh thái. Việc sở hữu và phát triển đồng thời ngân hàng, chứng khoán, bảo hiểm, tài chính tiêu dùng và ngân hàng số giúp MB khai thác hiệu quả giá trị vòng đời khách hàng, gia tăng thu nhập ngoài lãi và giảm phụ thuộc vào một nguồn thu duy nhất. Đây chính là lý do vì sao, khi nhìn ở góc độ toàn hệ sinh thái, tổng vốn hóa của MB đã vượt 10 tỷ USD – một con số mang ý nghĩa biểu tượng về tầm vóc khu vực.

Tổng hòa các yếu tố trên cho thấy, đà tăng vốn hóa của MB được "neo" vững chắc vào tăng trưởng tài sản, tín dụng, lợi nhuận và hiệu suất sinh lời, thay vì chỉ phản ánh kỳ vọng ngắn hạn của thị trường. Trong bối cảnh hệ thống ngân hàng Việt Nam đang bước vào giai đoạn cạnh tranh mới, với yêu cầu vốn cao hơn, quản trị rủi ro khắt khe hơn và áp lực chuyển đổi số ngày càng lớn, mô hình tăng trưởng của MB đang cho thấy nhiều lợi thế dài hạn.

Với quy mô ngày càng mở rộng, hệ sinh thái hoàn chỉnh và chuẩn mực quản trị tiệm cận Basel III, MB không chỉ củng cố vị thế trong nhóm ngân hàng lớn nhất sàn chứng khoán Việt Nam, mà còn có cơ sở thực tế để vươn lên nhóm ngân hàng dẫn đầu khu vực trong trung và dài hạn – một câu chuyện mà thị trường đang ngày càng định giá rõ ràng hơn qua diễn biến vốn hóa.

Kim Ngân